$正帆科技(SH688596)$ $南大光电(SZ300346)$ $至纯科技(SH603690)$

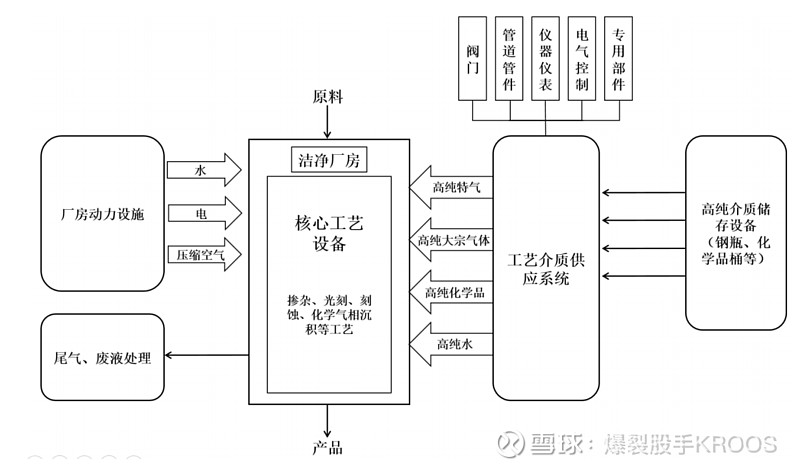

正帆科技是做工艺介质系统+加气体,辅助做洁净室。上游主要是各种金属材料,仪表,用于制造工艺介质系统,化工原料主要用于做气体。

工艺介质系统在泛半导体制造,医药,光棒等领域广泛应用。如果用人来做比方,在一个办公楼里,每个人都是一个半导体生产机位,工艺介质系统就是中央空调,气体就是氧气。工艺介质系统是保障生产所需气体供应到机台的必须配套。由于生产工未来变化不大,气体是长期刚需,因此工艺介质系统未来不会替代。

国内的高纯工艺介质系统一般占总投资额的5%-8%,未来无论IC,光伏还是led都会在国内继续投放产能,介质系统市场空间随着下游的资本支出而进行增加。未来是一个100-200亿左右的市场。

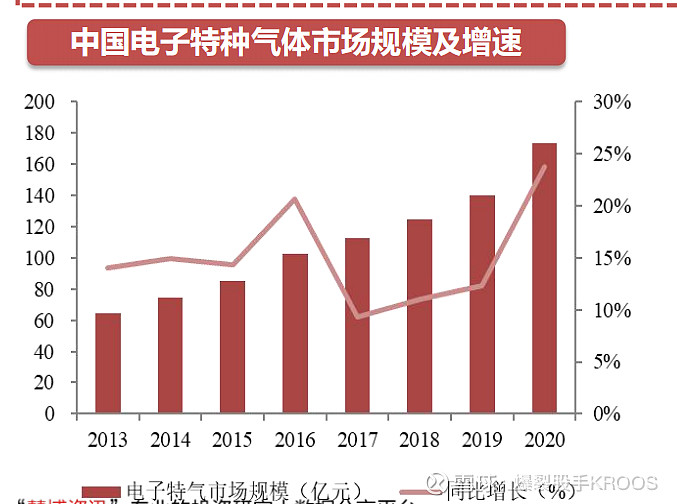

特种气体同理,市场空间也是在200亿左右,两个相加在300-400亿空间。

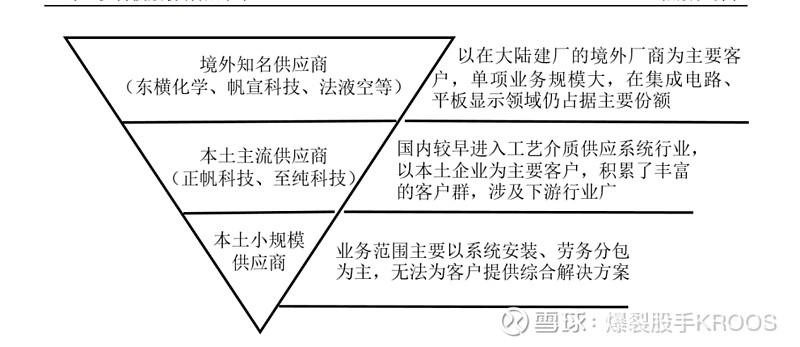

由于工艺介质需要保证气体或者其他流体的纯度,工艺以及安全性,具有一定的生产壁垒和政策壁垒。这个行业黏性很高,长期使用后难以更换,同时新进入供应商导入期很长。类似SAAS气体的壁垒则是正产工艺。国内的公司数量众多,体量较小,国产率均处于低位(系统国外市占率80%,气体国外市占率90%),系统主要面临台湾和日本供应商的挑战,气体则是面临美日德的竞争。不过随着我国公司的逐渐发力,有一些公司逐渐成长起来了,这也为我国公司提供了进口替代的空间。

说完行业概况,来看看正帆科技这家公司,正帆科技的管理层均由产业背景的人组成。股权结构一般,实控人及技术骨干持有33%。前十大有几个创投,但目前进行清仓式减持,把股价打到20,这也是近期最大的利空。

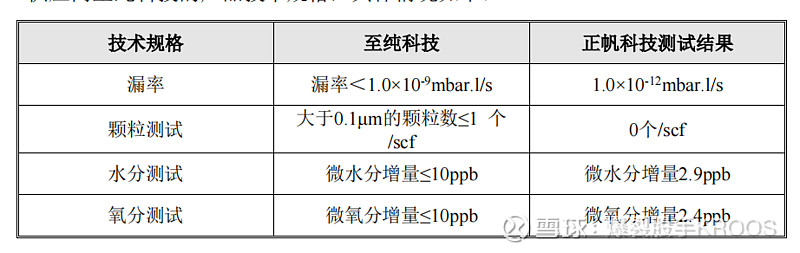

正帆的系统占比88%,特气占比9%,还有一些是洁净室。正帆重点未来是在扩大工艺介质系统的同时进行气体的配售。商业模式是和云服务类似。从技术路径来看,正帆的工艺介质系统在技术上和至纯科技不相伯仲,甚至某些关键技术指标超越了至纯。

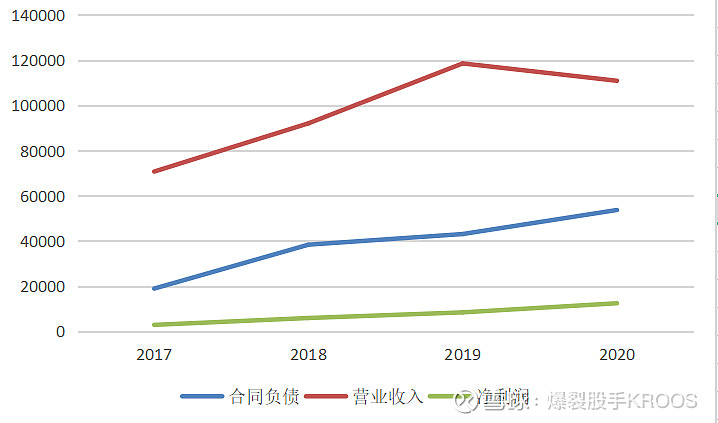

相关的研发费用还在增加,相关研发也在稳步上升。由于正帆的订单交付周期是9个月(平均),合同负债的数据能够有效的给予业绩指引。

另外从正帆的存货里面也可以验证合同负债的履行情况,正帆的系统制作需要时间,且集中在年底验收,存货里的未完工项目成本可以作为一个验证性指标。

这是系统的部分,气体的话目前占比比较小,这块业务未来会是重点,我管道建好了,顺便卖你气体。不过这块业务占比比较小,正帆自身的气体业务还不成熟,毛利率低于大幅低于同行,加上这一块的价格战仍然能持续,虽然与南大光电签订了不打价格战的协议,气体的发展还需要持续跟踪。

洁净室业务垃圾,占比低,以后会退出。

业绩算了一下,收入在17-18亿左右,净利润在1.7-1.8亿左右,2022年上半年继续保持快速增长,增速在40%-50%之间。

最后说一下估值,两个维度:

1、同行对比来看,正帆科技的估值比至纯低太多,作为一个技术、体量都赶上来的对手,估值低那么多实在不合理。

2、自身来看,目前股价20.00对应的pe就是估值底,差不多也是科创板的估值底,因此现在的价格还非常便宜。

风险:本身工艺介质系统只占整个制造业投资的8%,没有那么重要,而且很多芯片,面板,led的大厂在选择供应商的时候是多方遴选,互相制衡,导致其没有定价权,毛利率较低,投资收益更多的是来自于行业β。因此跟踪各同行的合同负债会是一个比较有效的指标。