變化無常可說是幣圈的代名詞,「穩定」顯得特別珍貴。過年期間幣價下跌。有人索性不看,也有人會改將資產投入波動比較小的收益來源。區塊勢曾介紹過的 DeFi 活期存款 Anchor Protocol¹ 因為能提供穩定收益,在近期大受歡迎。

本文主角 Element Finance 同樣也是主打「穩定」。它是一款 DeFi 的定期存款服務。就像是銀行定存會事先約定存款期限,只要期滿領回就能拿到當時約定好的固定利率。目前美元穩定幣 MIM 在 Element Finance 就有將近 16% 的固定年利率。

這篇文章討論 Element Finance 如何在變化劇烈的幣圈,提供固定利率的 DeFi 定期存款服務。

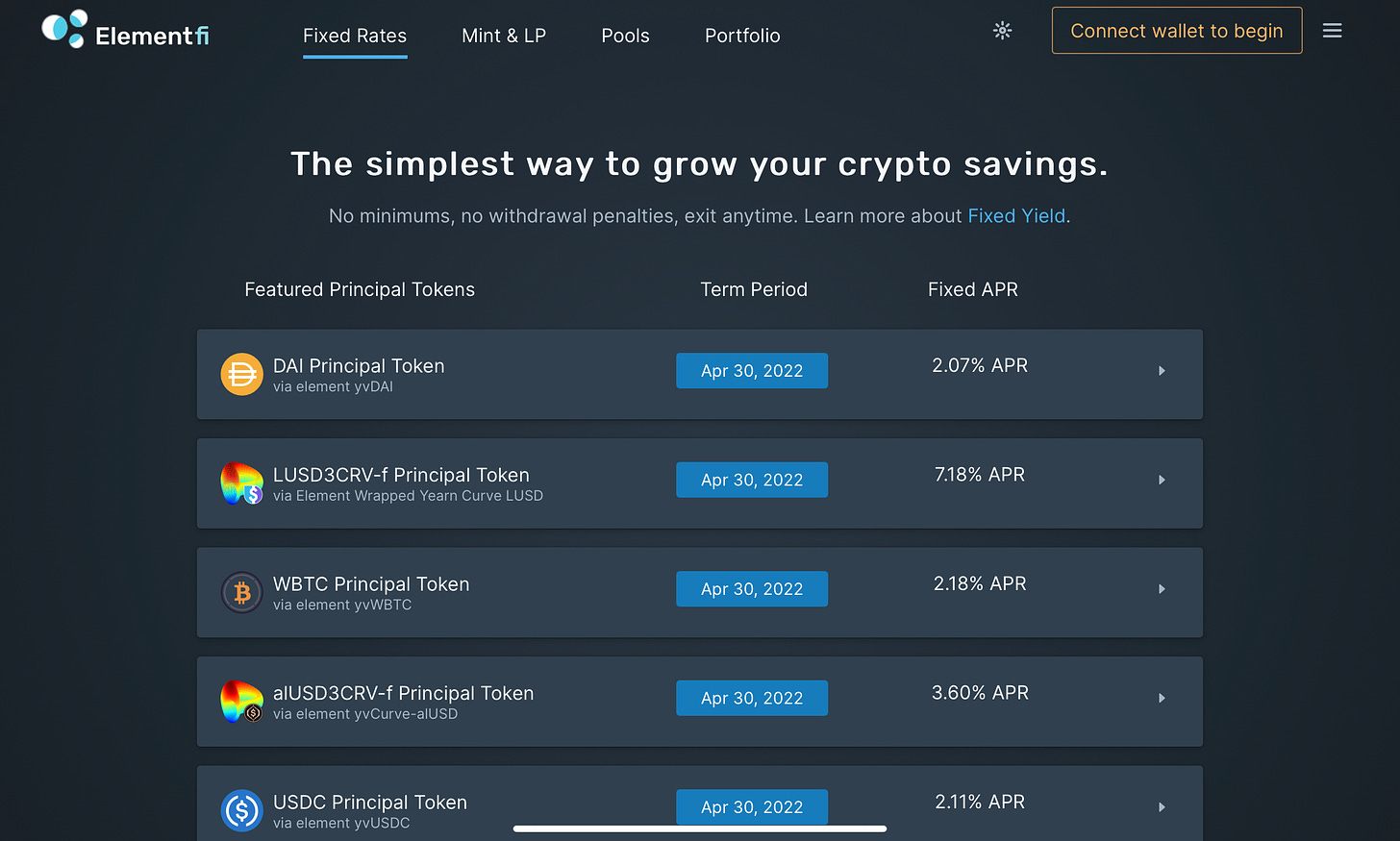

下圖就是 Element Finance 的首頁。

畫面上方的四個頁籤中,最左邊的固定利率(Fixed Rates)可說是 Element Finance 的主打功能。目前只有 9 種加密貨幣可以享有固定利率。

Element Finance 的定存操作非常簡單。

以最上方的美元穩定幣 DAI 為例,它的定存期限是到 2022 年的 4 月 30 日,而固定年利率則是 2.07%。換句話說,投資者只要將手上的 DAI 存入 Element Finance 並等待定存到期,就能獲得 2.07% 的年利率收益。如果到期時間不滿一年,則會按照時間比例發放定存收益。

即便是第一次接觸 DeFi 的投資者,也能很快上手 Element Finance 的定存服務。但熟悉 DeFi 的老玩家都知道,在幣圈要提供穩定收益非常困難。他們還會往下追問:「定存的收益從何而來?」

表面上越單純的功能,背後的機制通常越複雜。

Element Finance 的定存功能,是由活存衍生出來的副產品。也就是說,如果沒人使用 Element Finance 的活存功能,定存也無法運作。根據 Element Finance 的介紹:

Element Finance 的核心是透過以太坊上的智慧合約,替用戶將能產生收益的基礎資產(例如 Yearn 金庫內的 ETH、BTC、USDC、DAI)拆分為兩個獨立的資產 —— 本金代幣(Principle Token)、收益代幣(Yield Token)。

拆分機制將讓本金代幣的持有者能以折扣價換回本金,而本金代幣的購買者則可以藉此獲得固定利率收益。當本金不再被鎖定,他們就可以透過這些本金開槓桿,並在沒有清算風險的情況下獲得更多收益部位。此外,他們還可以透過這些新代幣在 AMM 提供流動性,藉此獲得額外的交易手續費。

這段介紹包含太多金融術語,我也是來回看了好幾次才理解它的意思。

簡單來說,Element Finance 是讓進階 DeFi 玩家安全開槓桿、提升資金利用率的工具。而它的最大創新之處,就是將原本的 DeFi 收益代幣進一步拆分成本金代幣(Principle Token)、收益代幣(Yield Token)兩種代幣。直接舉例說明更清楚。

假如你手上有 10 顆 ETH,並且預期未來 ETH 價格會上漲,該如何獲得最大收益?

最簡單的方法是不要賣。積極的投資者還會想辦法從薪水中挪出更多錢來買 ETH。而進階的 DeFi 玩家還會動用手上的 10 顆 ETH 來開槓桿。

開槓桿聽起來是專業的金融操作,但其實向銀行申請房貸就是在開槓桿。如果你將一間價值 1,000 萬新台幣的房子抵押給銀行,並借出 500 萬新台幣來投資另一間小套房。等於將手上的 1,000 萬槓桿變成 1,500 萬。加密貨幣也是相同道理。

投資者只要將 10 顆 ETH 拿到 MakerDAO 抵押,就能向智慧合約借出 5 顆 ETH 等值的美元穩定幣 DAI。只要將借來的 DAI 再拿去購買 ETH,就等於是將手上的 10 顆 ETH 槓桿變成 15 顆 ETH(原本的 10 顆+借來的 5 顆)。

假如每顆 ETH 價格是 3,000 DAI,投資者也可以將額外借來的 15,000 DAI(等值 5 顆 ETH)拿去 Yearn 金庫²賺穩定幣收益。等於是拿原本的 10 顆 ETH 在賭幣價上漲,而借來的 15,000 DAI 在賺穩定幣利息。

拿 ETH 來抵押借款看似聰明,背後卻隱藏兩大缺點:

- 資金利用率只有 50%(抵押 10 ETH 卻只有借出 5 ETH 等值的 DAI)

- 萬一 ETH 價格下跌,抵押的 10 ETH 就會有被清算(斷頭)的風險

該如何在開槓桿的同時,還能提升資金利用率(借出更多錢)並且避免被斷頭?

Element Finance 就想到一套相當聰明的辦法 —— 發行本金代幣、收益代幣 —— 並從中衍生出 DeFi 領域極為少見的定存產品。

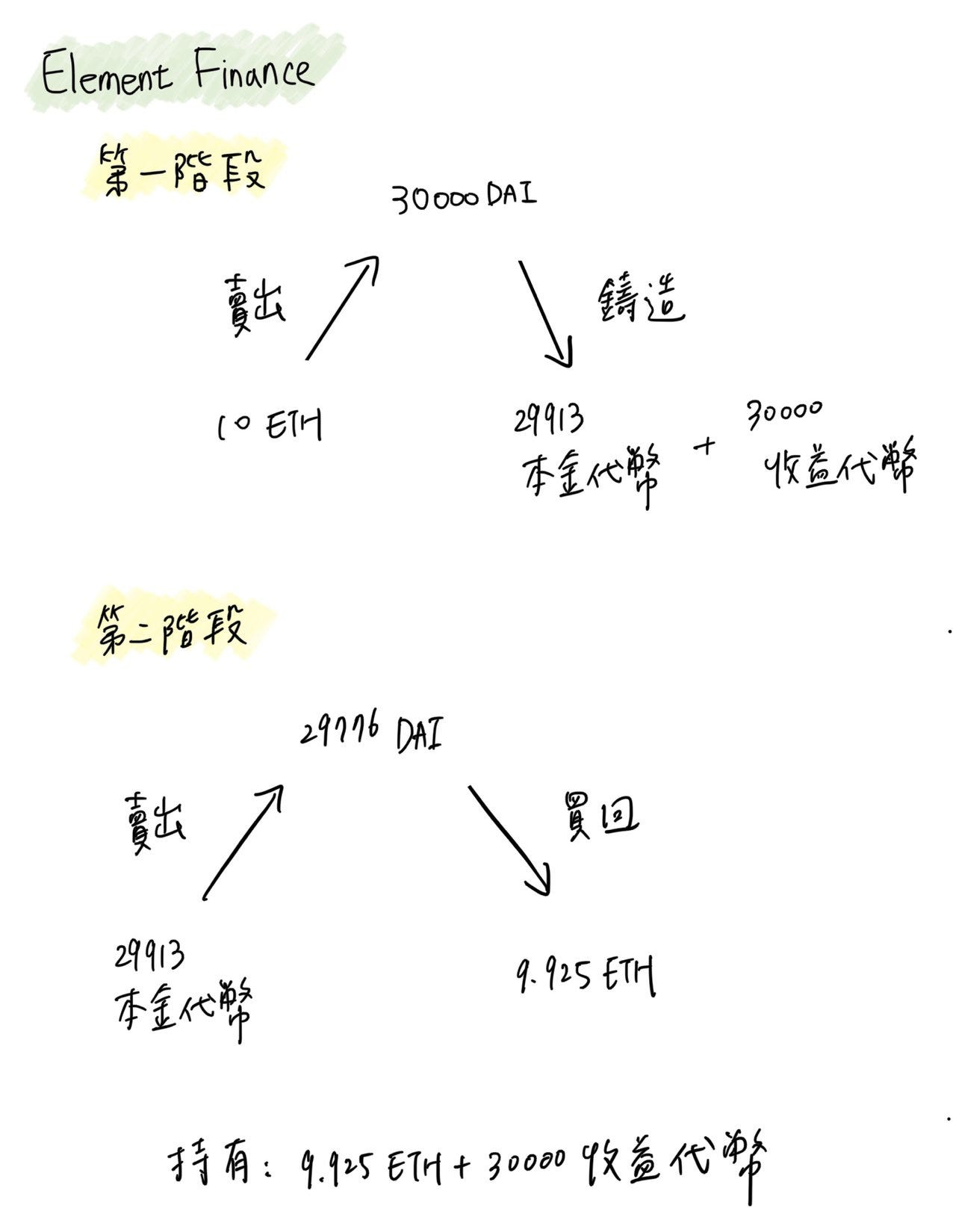

如果投資者懂得使用 Element Finance,他會先將手上的 10 顆 ETH 賣掉,稍晚才重新買回來。

同樣假設每顆 ETH 價格是 3,000 DAI,10 顆 ETH 就能換成 30,000 DAI。接著,如下圖所示,將這 30,000 DAI 透過 Element Finance 的活存頁面(Mint&LP),將它鑄造成約 29,913 顆本金代幣(ePyvDAI)和 30,000 顆收益代幣(eYyvDAI)。

這個步驟相當於由 Element Finance 替用戶將 30,000 DAI 放入 Yearn 金庫賺取存款收益,只是「存款收據」變成了本金代幣、收益代幣兩種代幣而已。

本金代幣是投資者定存期滿之後,能以 1:1 贖回本金(DAI)的憑證。收益代幣則代表定存期滿之後,投資者可以從 Yearn 獲得的(浮動)存款收益憑證。

進階的 DeFi 投資者會立即將 29,913 顆本金代幣,透過上方的 Pools 頁籤以略差於 1:1 的價格換回 29,776 顆 DAI 本金。再拿這些本金買回 9.925 顆 ETH 就算是大功告成。

如此一來,投資者手上就有 9.925 顆 ETH(本金代幣換得)以及 30,000 顆收益代幣(eYyvDAI)。只要將那 9.925 顆 ETH 拿去放貸或是放入 Lido 抵押挖礦³,就能輕鬆賺到更多 ETH 利息並同時持有 30,000 顆 DAI 在 Yearn 金庫中的存款收益。

相較於前面提到的 MakerDAO,資金利用率僅為本金的 50%。Element Finance 等於是替投資者額外「榨」出一倍的 DAI 來賺存款收益。除了獲利更高之外,風險也更低。

透過 MakerDAO 抵押借款,投資者最怕 ETH 價格忽然下跌。資不抵債,導致抵押的 10 顆 ETH 通通被智慧合約「斷頭」。

Element Finance 則是讓投資者在最一開始就「虧損」大約 87 顆 DAI,也就是存入 30,000 顆 DAI 卻只拿回 29,913 顆本金代幣。但只要將本金代幣透過 Pools 換回 DAI 再買成 ETH,雖然中間總共會虧損 224 顆 DAI,但未來就不怕 ETH 價格下跌被清算。不僅如此,投資者還可以拿這些 ETH 賺取額外收益。

雖然操作步驟比較多、機制也比較複雜,但如果使用得當,Element Finance 很可能會是比抵押借款更安全的槓桿方法。而這套流程的副產品,就是定期存款。

投資者在上圖第二階段賣掉的 29,913 顆本金代幣,必須等到 2022 年的 4 月 30 日才能以 1:1 贖回 DAI。所以,本金代幣在市場上的價格自然會略低於現貨的 DAI,因此在當下只能換得 29,776 顆 DAI。

但因為這些本金代幣最終能以 1:1 贖回 29,913 顆 DAI。換個角度來看,買家以低價購入本金代幣並等待時間到期,就是一種定期存款。因此,Element Finance 就能依據本金代幣與 DAI 的價差、贖回時間推算出定期存款利率,並打包成文章開頭介紹的定期存款產品賣給另外一批人。

雖然 Element Finance 的定期存款機制非常創新,但熟悉 DeFi 的老玩家看到它「只有」穩定 3% 的年利率大概也興致缺缺。反倒是不追求高報酬的 DAO⁴ 會更適合 Element Finance 提供的穩定收益產品。

最近有以太坊域名服務(ENS)的「民意代表」在論壇中發起一項提案,主張將 DAO 金庫內的 1,000 萬顆 USDC 與 4,369 顆 ETH 的部分資產放入 Element Finance 賺取穩定收益,以便規劃日後的財務收支。根據提案敘述:

ENS DAO 正在遴選新的工作小組成員,而其中治理工作組將負責 DAO 的資金管理。目前 DAO 有大量的未實現收益,同時也有許多營運開支。因此我認為應該將金庫內的部分資金,存放到保守且能穩定產生收益的部位,以便能拿這些可預測的收入來支付營運開銷。

可惜的是,這項提案最終只有 11 人參與投票。最終投票結果以 1 票之差遭到否決。

由於提案者 CPSTL 身兼 Element Finance 創辦人卻沒有事先揭露利益衝突,因此遭到部分人反對。也有民意代表擔心,將資金放入 DeFi 比純粹持有加密貨幣風險更高。多數人都認為要深入了解 Element Finance 之後才能決定。

雖然投票結果差強人意,卻也讓人們看到 DAO 與 DeFi 結合的全新可能。以往 DeFi 只有個人投資者會積極參與,多數企業連買賣加密貨幣都能成為新聞,遑論參與 DeFi。

但隨著全球有越來越多 DAO 成立⁵,它們背後管理的資金不僅遠高於個人投資者,決策者普遍也是由熟悉加密貨幣的玩家共同組成。這恰好可以填補企業在 DeFi 市場上的空缺。

過去大家總認為 DeFi 若要蓬勃發展,必須依循現有法規做好實名認證、洗錢防制等措施,才能吸引企業的大額資金進駐。但現在我更看好在企業準備完成之前,DAO 就會搶先一步進入 DeFi 市場刺激更多創新,來滿足組織營運的全新需求。

以往是能提供個人「最高收益」的 DeFi 專案最受矚目,但未來將是能提供組織「穩定收益」的 DeFi 專案最有價值。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章或是成為付費會員支持我們走得更遠 🙏

此外,也請大家推薦區塊勢給親朋好友。若想查閱區塊勢過往的出刊內容,可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。