Meson依托众多的节点,产品运行更稳定,商业模式更清晰。

作者:深潮 TechFlow

站在新旧年交替的时间点上,回顾和展望是永恒的主题。

如果要问哪些赛道令人印象深刻且明年仍具发展潜力,DePIN 肯定占有一席之地。

顶尖加密VC们在年度展望中反复提及 DePIN,加之年末 Solana 生态复苏的热度加持,让 Helium Moble、DIMO 和HONEY 等一众 DePIN概念项目的代币迎来疯涨;最近 Grass 也官宣了 350万美金的融资,快速吸引了玩家们对于挂机“0撸挖矿”的兴趣...

在赛道集体高潮的热闹之余,不妨用投研思维冷静思考一下:

DePIN 赛道增长的内在逻辑是什么?现在扎进热潮中还是不是个好选择?

当 Solana 生态人声鼎沸时,玩家扎堆涌入抢蛋糕的收益在逐渐下降,是否应该未雨绸缪,观察更多其他被低估的标的?

如果要在新年中寻找 DePIN 赛道的新机会,就需要穿透 DePIN 的叙事逻辑,在市场焦点之外,寻找能够支撑这一逻辑,但尚未被广泛认知的项目。

对于 DePIN,从不同视角看待其叙事逻辑,投资策略和效果或许也会有区别。

- 浅层视角:DePIN 等于设备挖矿

从最终用户出发,这个视角没有什么问题。对设备要求的门槛越低,你接入项目网络的时间越早,便能获得越多项目代币,一波挖提卖所赚到的收益也越多。

但显然,这是一个博取短期收益的思路。

- 深层视角:DePIN 等于公有资源(数据)的去中心化搜集

你是否想过,你挖出来的到底是什么?

DePIN中个人的挖矿收益,其实是对资源贡献(无论是驾驶数据、IP、地理位置、带宽等)的奖励。

在 Web3 激励制度的安排下,大量的公有数据能够以前所未有的去中心化方式被快速搜集起来;数据越分散、越多样,各行各业能够利用数据所产生的价值也就越大。

但换做传统模式下,没有任何一个中心化组织和机构,能够有如此效率来获取如此海量、分散和多样的数据。

因此,DePIN 叙事的明线是设备挖矿,背后的核心逻辑其实是“公有数据的高效搜集”。

让我们再来捋一捋,让这个逻辑变得更加简单明确:

你拥有产出数据的权利 --- 你利用设备产出数据 --- 你让渡数据的所有权 ---为其他数据需求做贡献---最终,你获得奖励。

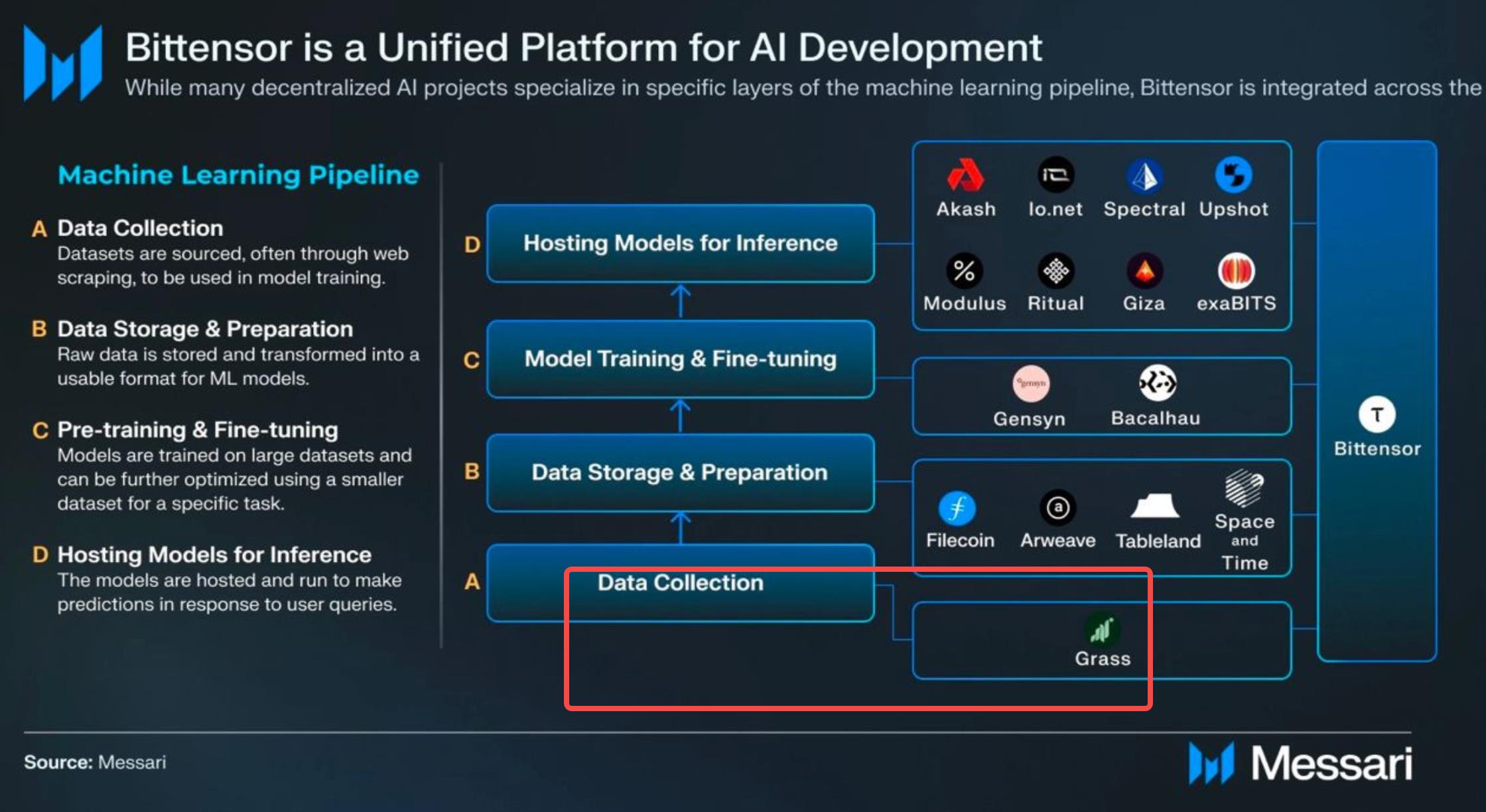

那么,哪个行业需要使用被大量搜集的公有数据?毫无疑问,需求最明显的是AI****模型训练。

以熟知的GPT为例,其优异表现的背后,是 OpenAI 搜集整个人类互联网上大量公开文本数据进行训练的结果。

而另一头,谁有可能贡献大量公有数据?自然是参与门槛低、设备成本低、技术条件限制小的 DePIN 项目。

但需要注意,在实际执行时,拥有互联网IP数量的多寡,将直接影响为AI训练而爬取公有数据的效率。因此理论上,DePIN项目的 IP资源越丰富,对于 AI 获取公有数据的贡献也就越直接。

因此, DePIN 作为硬件层搜集数据供 AI 或更多行业使用,在双重叙事的加持下,项目的天花板能做的更高。

这个思路,也在近期爆火的 Grass 上得到了印证。

Grass 母公司 Wynd Network的 CTO Chris Nguyen 曾公开表示:

“我们希望使公共网数据更易于被开源 AI 项目访问,去中心化是唯一能够以兼顾道德和高效的方式实现这一目标的途径”

显然 ,Grass 清楚自己的定位不仅仅在 DePIN 的硬件层面,更是要做辅助 AI 获取数据进行训练的助推器。

顶级投研机构 Messari,也曾在一个关于 AI 的研究中将不同的Web3项目进行过分类。而在 “AI 数据搜集”这一类别中,被价值发现的项目似乎只有Grass一个。

Grass 大家都知道了,参与的边际收益必然递减;Solana 人声鼎沸,也需要在别的链上看项目寻找生态差异化竞争的机会。

那么,还有哪些 DePIN 项目符合以上叙事逻辑,能够有利于大规模公有数据搜集,并在AI数据训练中发挥作用?

我们调研了多个加密项目融资数据库,并结合不同项目的主营业务和当前发展规模,发现与 Grass 类似但有自身特点的项目还有两个:

- **Wicrypt:**主打非洲市场的闲置Wifi资源,用户贡献网络资源以利于公有数据搜集。但项目目前已发币,且市场相对局限,我们在之前的投研文章中已有介绍;

- Meson Network : 闲置带宽和IP资源的共享与利用,IP节点众多且已有成熟商业模式,得到 Arweave 和 Filecoin 的支持。更重要的是该项目暂未发币,作为Alpha收益来看,也值得进一步调研。

Meson Network :聚合闲置IP资源,解放公有数据需求

简单来说,Meson Network 的业务是通过长尾市场和共享经济的模式,汇聚全球不同地区其他人的闲置IP和带宽资源,按一定规则分配给有数需求的人使用,从而形成一个去中心化的IP和带宽资源网络。

目前全球范围内的任意住宅带宽和商用带宽(IDC,数据中心)都可以加入到网络中来成为贡献带宽的节点;个人的手机、电脑等小型设备也可以加入,尽可能地降低了接入门槛。

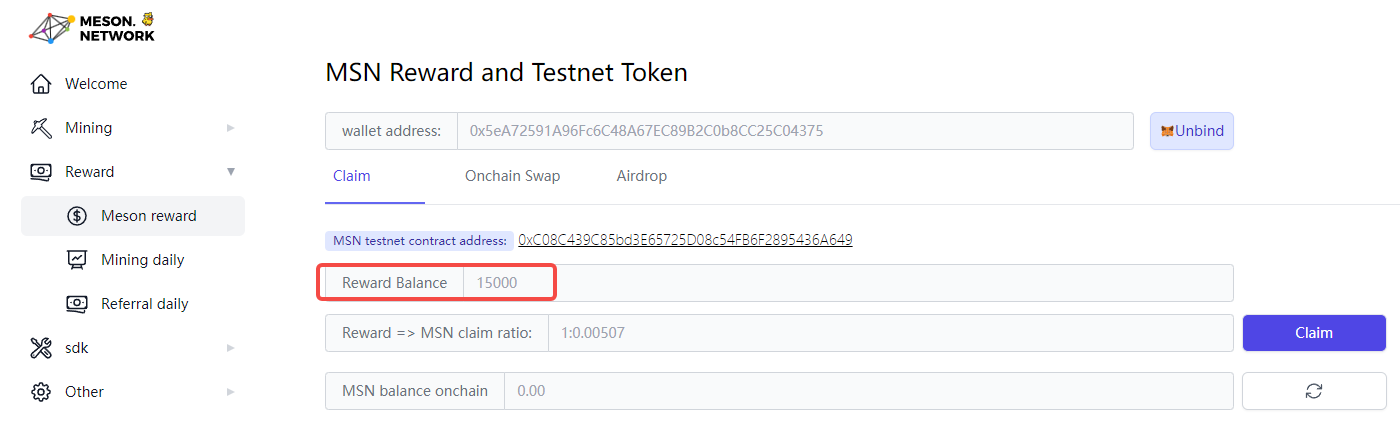

作为出让闲置资源的奖励,接入该网络的用户可以获得数量不等的MESON代币奖励。不过从官网产品页面显示,目前项目仍处在测试网,用户获取的代币奖励为以太坊测试网上发行的代币。

在进一步查看项目当前的具体进展和数据之前,笔者更感兴趣的是叙事契合度:

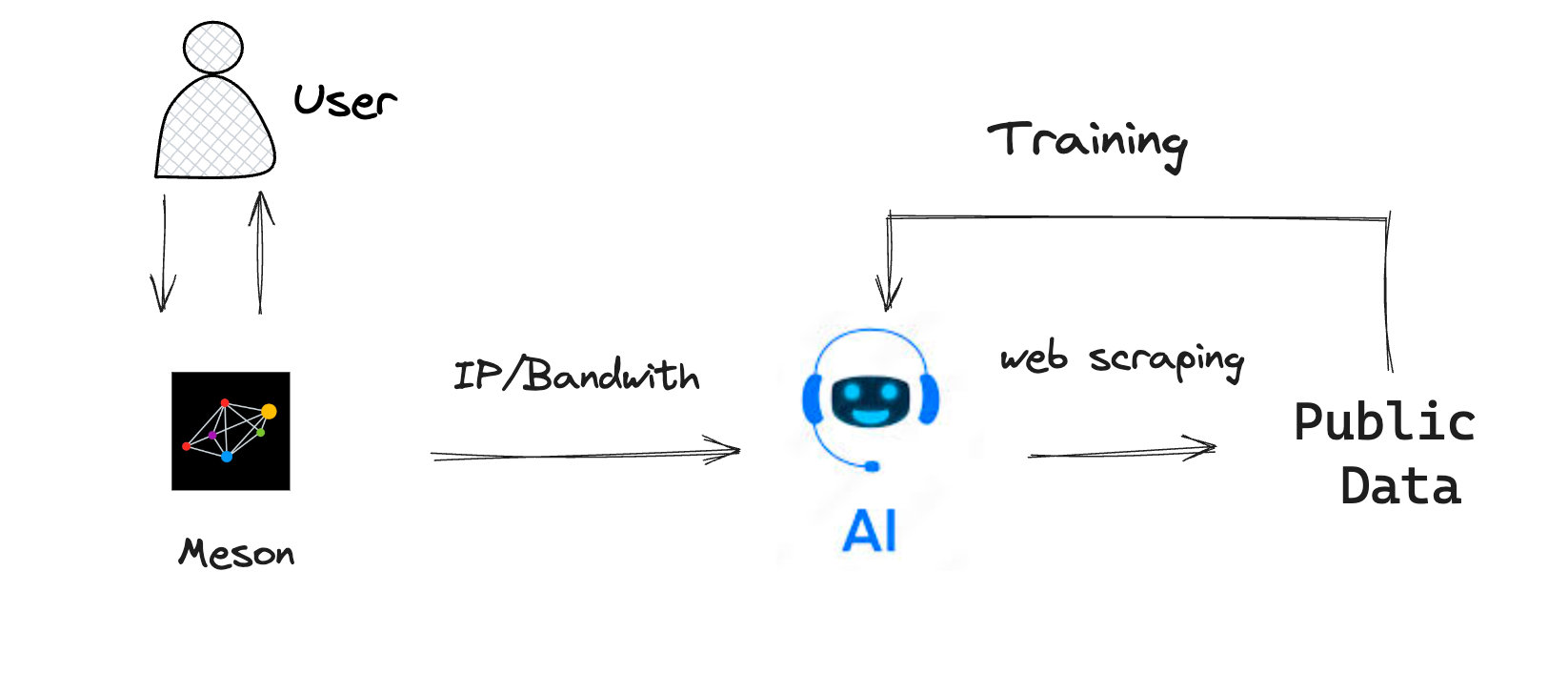

Meson 通过用户的硬件接入,汇聚闲置的IP和带宽资源,业务上确实符合 DePIN 的概念;但 IP 和带宽资源,具体和数据搜集与AI训练是怎么联系在一起的?

直觉上,当你将手机等设备接入这类项目的网络时,最多只能看到一个界面显示你贡献的带宽,这个过程中程序既没有让你上传数据,也没有主动读取你的数据。

这个问题,实际上也代表着一般用户在对 DePIN 项目进行投研时容易产生的认知偏差 --- 认为 DePIN 硬件直接搜集数据,数据直接为他人所用。

并不是所有项目都是如此。至少在 Meson Network等类似项目中,我们看到了 DePIN 的另一种效果:

不直接贡献数据本身,而是为访问公有数据创造更有利的条件。

如果这句话过于抽象,不妨考虑以下具体场景。

一位企业的HR正在对招聘候选人做背景调查,通过访问 Linkedin 的公开数据,来了解候选人的过往就职和人脉关联情况。但你亲自尝试就会发现,你的电脑在同一个IP环境中,点击 Linkedin 的多个关联页面后就会被限制访问。

再将场景转向AI。假设某个 AI 模型训练需要爬取大量维基百科页面上的知识,同一个IP 的情况下,访问多次维基百科的不同页面后同样也会受到限制。

小到背景调查,大到AI训练,上述对公有数据的访问场景十分常见。尤其 AI 模型的训练更是需要大量持续的公有数据的爬取。但旺盛的公有数据获取需求碰上 IP访问受限,痛点和矛盾也由此产生。

因此,Meson Network 在做的事情,实际上并不是通过 DePIN的硬件层直接获取数据,而是提供富余的IP资源,为公有数据获取和使用,创造更好的条件。

AI有需要、用户能贡献、项目创造条件,利用 Meson 汇集的大量闲置IP和带宽资源,可以有效解放上述IP限制,从而助推公有数据获取的需求。

这层供需匹配,才是构成项目贴合 DePIN 和 AI 叙事契合度的关键,也是我们认为其具有投研价值的重要原因之一。

但显然目前的市场中,对于 DePIN 设备挖矿短期收益的单纯关注,远高于背后这套为数据获取创造条件,进而促进IP资源供需匹配的逻辑;虽然后者更不容易被人察觉,但更有可能带来一个DePIN项目的真实业务价值和收入。

读懂 Meson Network 的业务逻辑之后,下面我们再来分析它具体是如何实现的。

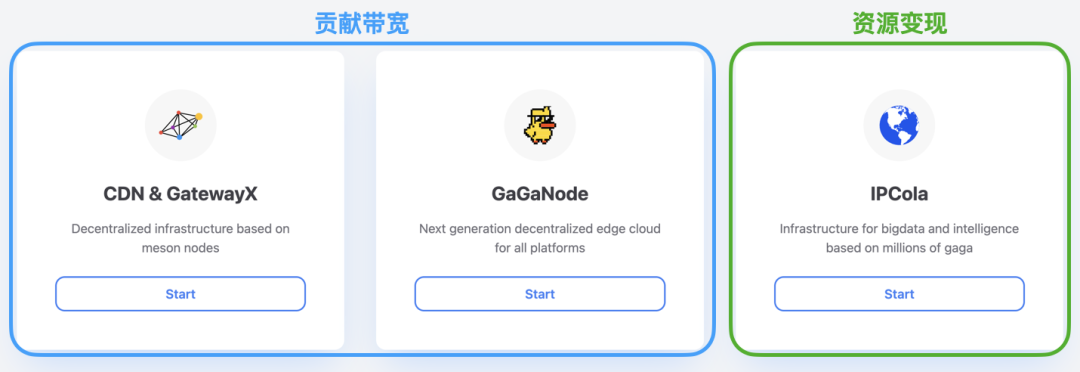

目前 Meson 的产品可以分为两类,贡献IP和带宽资源,以及资源变现。

与 Grass 不同的是,Meson 在贡献IP和带宽的产品上,同时允许企业级和个人用户以不同的服务器、手机或电脑等设备接入;

与此相对应的两个产品分别是 GatewayX 和 GagaNode,前者面向对象是全球的商业闲置IP和带宽,例如企业级数据中心 (IDC)中的富余资源等,其中最典型的使用场景就是 CDN 服务:在离目标用户近的 IDC 处缓存所需文件,用户访问时利用该处带宽进行传输。

但该业务离C端用户较远,并不是本篇重点介绍的对象。

而后者 GagaNode,任何用户的家庭路由、电脑、手机甚至是树莓派等小型设备均可接入贡献自己的IP和闲置带宽,形成了更加广泛的长尾市场,组成了一个 DePIN 设备构成的IP和带宽资源网络。

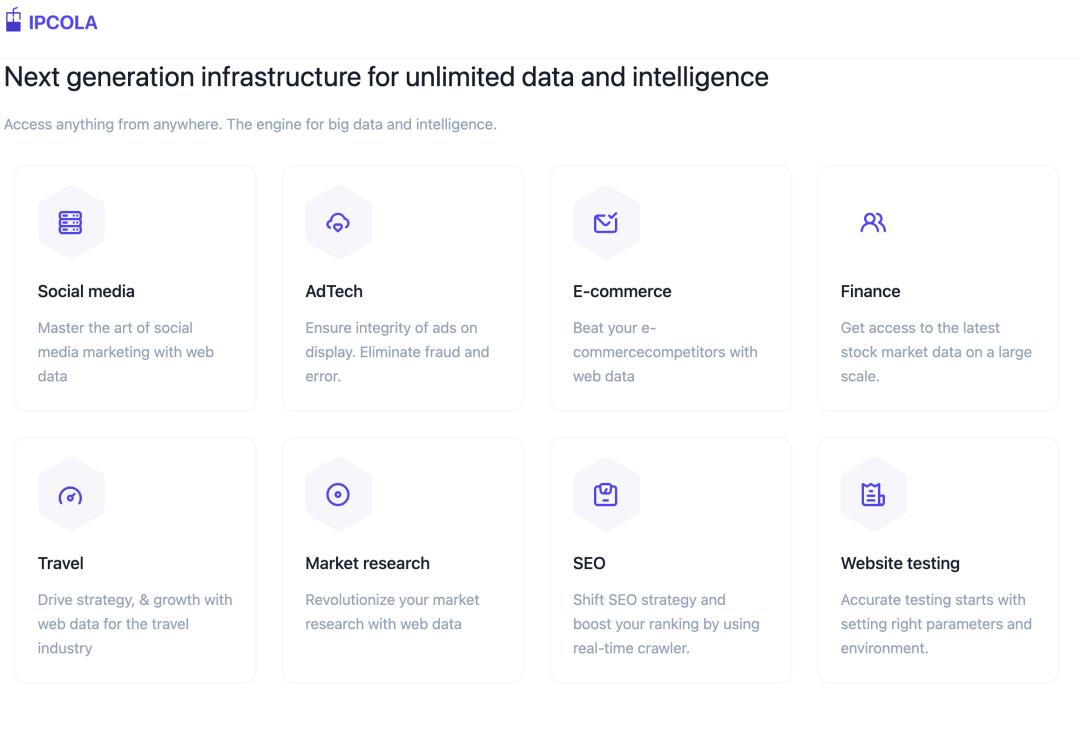

同时,另一个产品 IPCola 则负责将这些汇聚起来然后再分配,进而在AI模型训练、数据加速/缓存、反广告诈骗、网络安全和数据爬虫等方面,为不同地区的其他用户带来价值。

该产品也直接对应着我们在前文中提到的“公有数据高效搜集”,你可以在 IPCola 上使用不同地区的多个IP来访问数据。

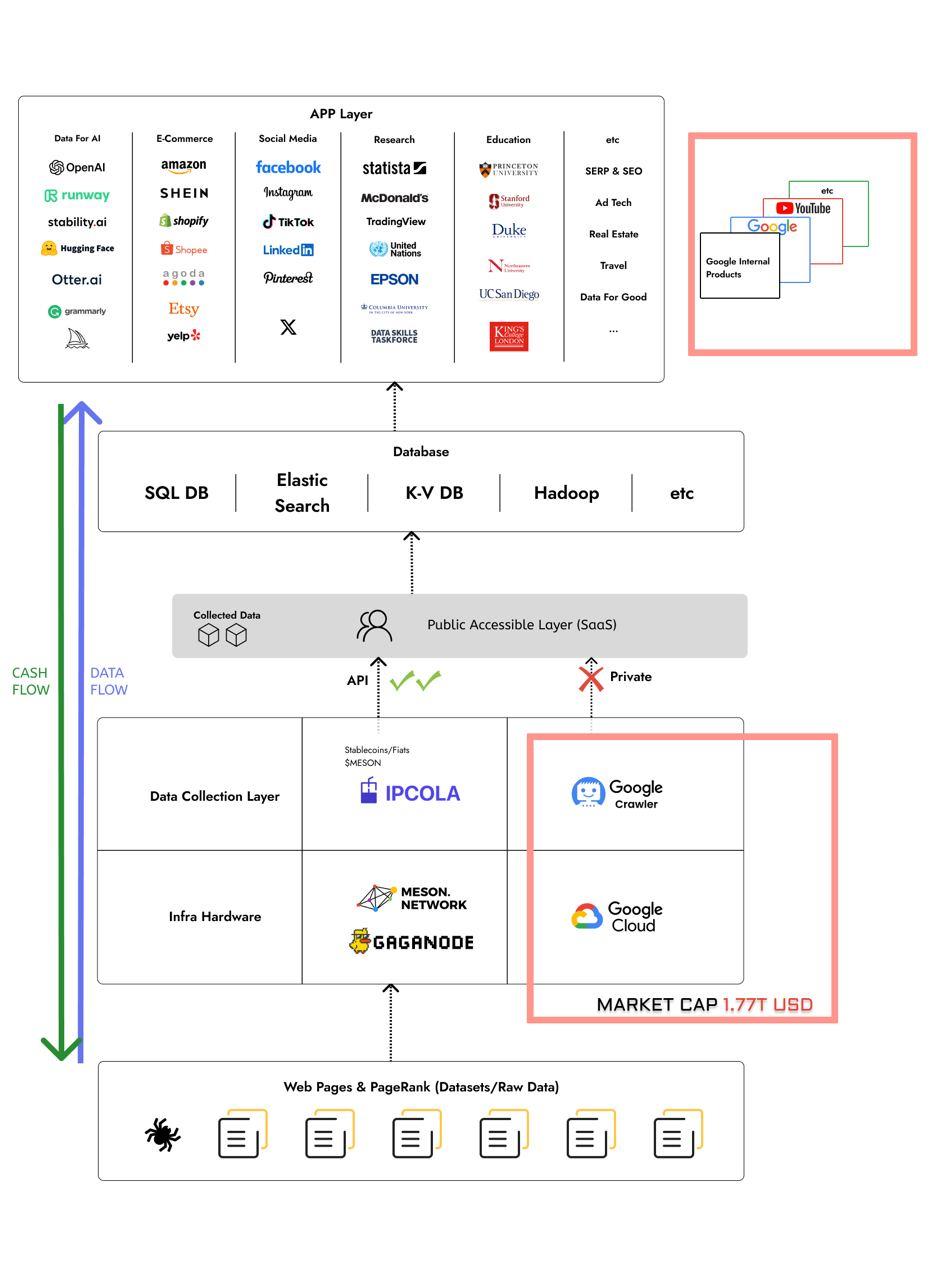

让我们再将 Meson 的这几个产品放在一起看,就更容易弄懂这套“从 Depin中来,到AI中去”的业务流程,如下图所示:

- Gaga Node 充当 DePIN 中的物理硬件层,通过激励形式,聚合世界各地大量用户的闲置IP带宽资源;

- IP Cola 将上述IP资源进行处理和加工,充当数据搜集层的作用,并通过API等形式对外开放;

- 需求方利用多IP能力爬取公共互联网上受IP访问限制的各类网页,形成数据集和原始数据;

- 原始数据存入数据库中,可利用数据进行AI模型的训练等;

- 数据库中的数据,再按照一定规则和需要,开放给需求方(AI知识库、电商、社媒画像分析和研究等等)

这套业务流程,在某种程度上已经跳出了一般意义上我们所理解的 DePIN,而是更像一个数据基础设施所提供的功能。

在传统互联网范畴中,谷歌等数据公司实际上垄断了上面的业务流程:

- 谷歌云背后有海量的服务器,也意味着海量的IP资源支撑,能够为自家业务爬取整个互联网的公有数据创造条件;

- 谷歌爬虫承担实际爬取任务,大规模爬取数据,形成自家的搜索引擎、数据分析和AI等产品服务,并具有变现能力

- 你可以通过API获取这些数据服务,前提是付费;但本质上这个API仍是谷歌私有的,谈不上开放。

而在 Meson 的这套业务流程中,可以明显看到:

- Gaga Node 以去中心化硬件的形式,在追赶谷歌云海量服务器能提供的资源;

- IPCola 以开放API的形式让需求方获取公共数据更容易,实际上也和谷歌的私有API形成了对比。

更为重要的是,相似的业务对比,也为项目的估值提供了一定的参考。

从估值的角度来讲,当前谷歌云和谷歌爬虫加在一起的市值超过了** 1.7万亿美金**,作为传统互联网行业的数据霸主,谷歌庞大体量下的业务价值无可厚非;

而作为 Web3 项目,开展类似的业务显然不能瞬间做到谷歌这么大的体量,但参考谷歌这块业务的市值,很容易明白 Meson Network 的业务潜力。

并且,笔者认为让人感到最兴奋的地方在于,IP资源贡献这个业务并不怎么挑设备,也不怎么需要认知和学习,某种意义上比所谓的游戏和社交更容易出圈和 Mass Adoption 。

因为不需要使用和理解,一个普通用户连接到网络中,就已经出圈了。

唯一需要打磨的,是这些业务的UI和推广。越是用户友好的界面和引导,就越有下载和连接的可能。

真实收入,填补 DePIN 赛道残缺的商业闭环

聊完业务模式后,我们下一个感兴趣的话题是项目的收入情况。

目前大部分DePIN项目仍处在”搞基建,堆硬件“阶段,例如Hellium 的 Mobile 设备,Grass鼓励网页端插件,Dino宣传有多少车辆接入了网络...

看似热闹非凡,但实际上关键的商业问题没有更多披露:

通过DePIN 硬件获取到数据后,已经有人在用这些数据了吗? 是怎么定价的?有成熟的商业模式吗?

你贡献数据,造福他人使用。这更像是一种“明天会更好”的商业预期,但实际上可能当下并没有产生稳定的收入,这也是大部分 DePIN 项目的通病。

没有收入,后果只能是代币价值稀释、挖矿收益不可持续、营收入不敷出。

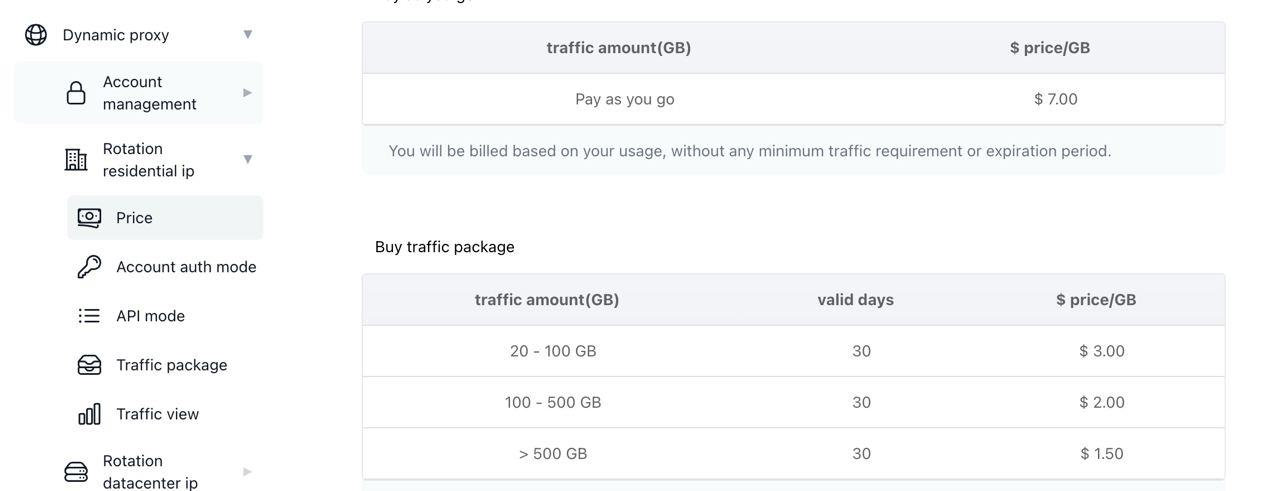

相较而言,Meson Network 的 IP Cola 是 DePIN 赛道中为数不多的,已经在数据需求侧有真实的报价、成熟的商业模式和实际营收的项目。

我们翻了翻 IPCola 的官方文档,其产品定价页面也显示,目前使用IP资源有两种计价模式:按需支付和流量包。

前者定价 7美金/GB,而后者则按照一定GB的配额来支付固定费用,用的越多定价越便宜。

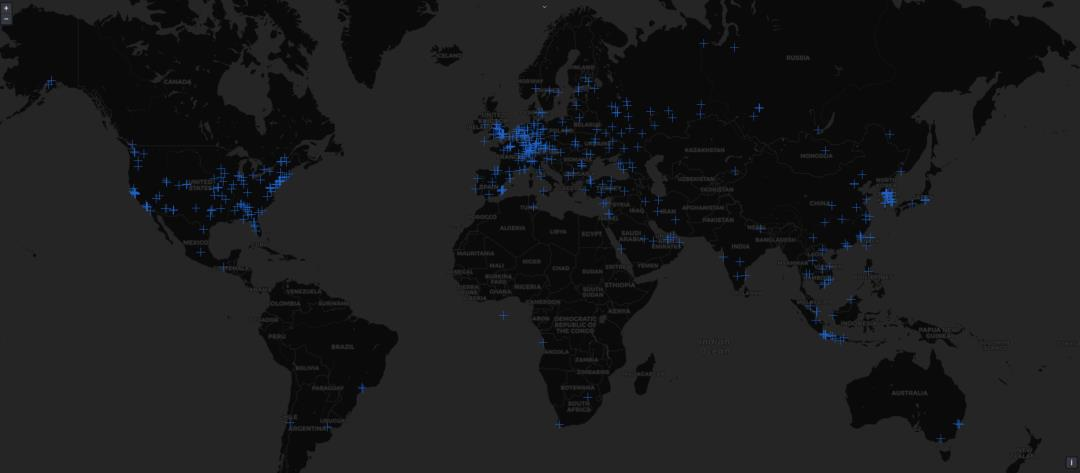

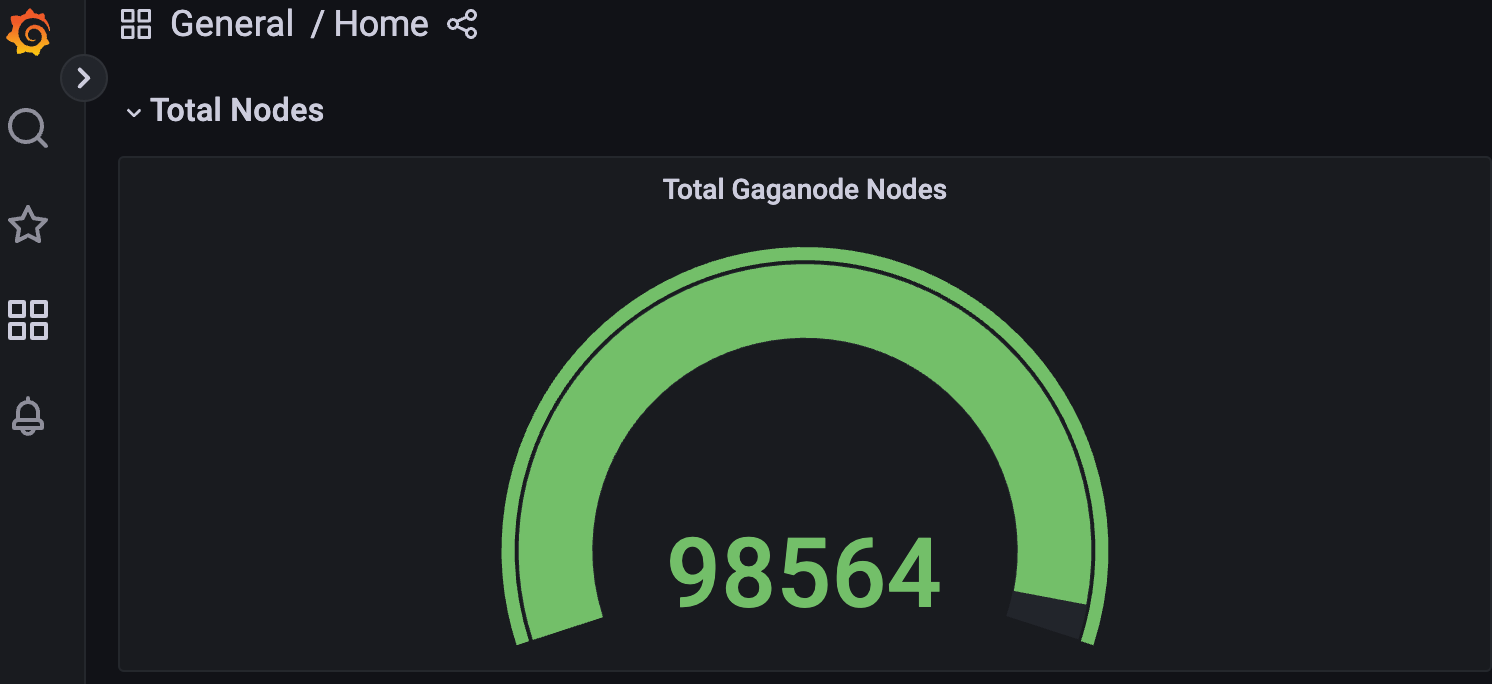

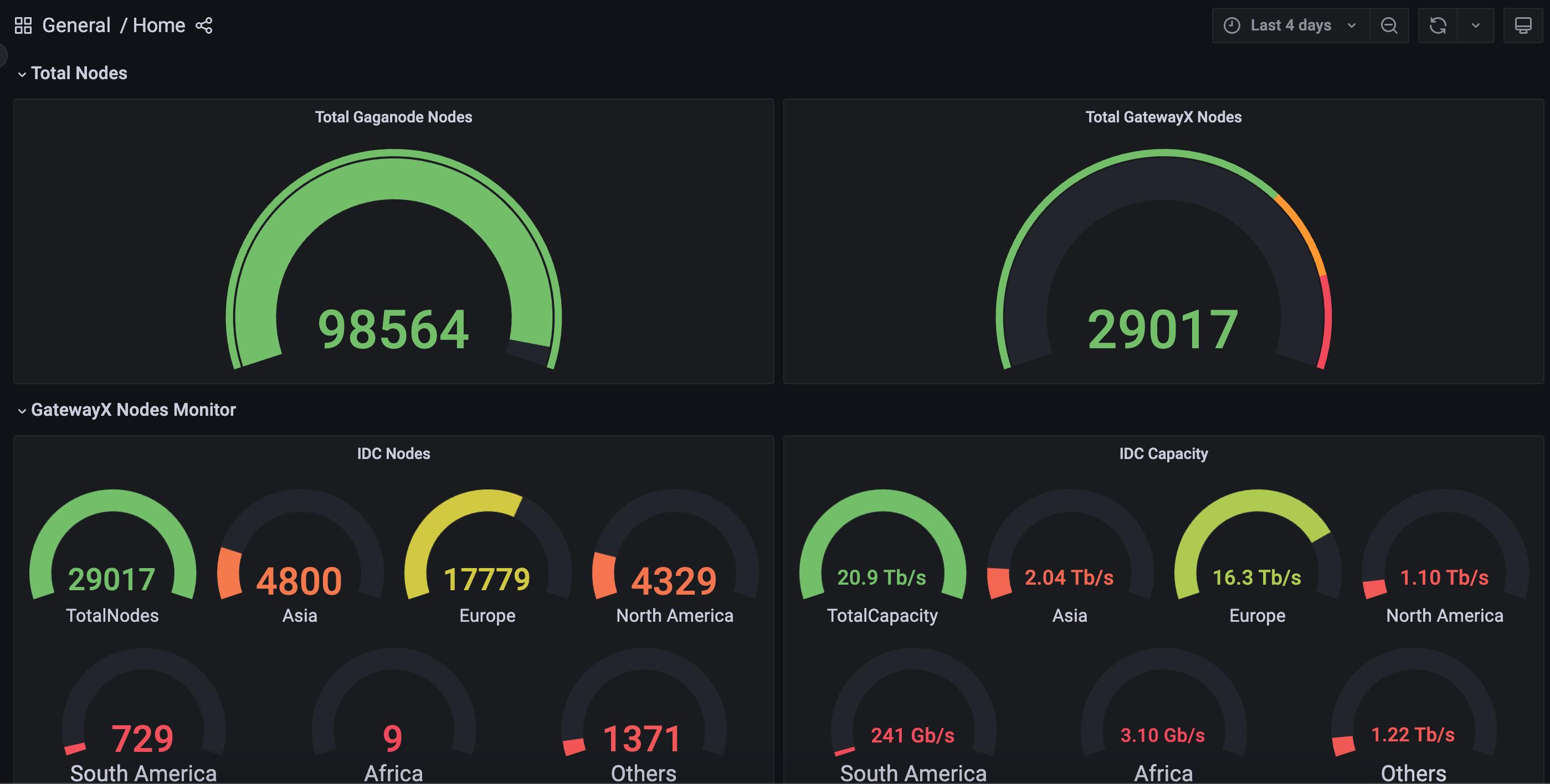

在之前相关的调研和采访中我们也发现,Gaga Node 目前在全球150个国家分布着大约9.6万个节点,依托这些节点贡献的资源,IPCola 的产品半年营收已稳定在百万美金以上。

而这些营收,由实打实的IP和带宽需求产生,并非面向VC叙事的PPT上的估计数字。

虽然Web3项目的估值不能完全借用传统资本市场的基本面逻辑,但主营业务的持续和健康,对于Web3投研来说仍有正向参考意义,尤其考虑到大多数项目做不到真实收入的情况下。

我们认为,DePIN不仅在供给端需要铺硬件,更需要在需求端盈利产生收入。这对于提振币价、做市和管理预期来说都有好处。

Meson Network 目前尚未发币,但基本面良好的情况下,市场表现值得期待。

但项目究竟能做到什么程度,或许可以用现有同类项目进行比较以提供参考。

Meson VS Grass ,谁更有潜力?

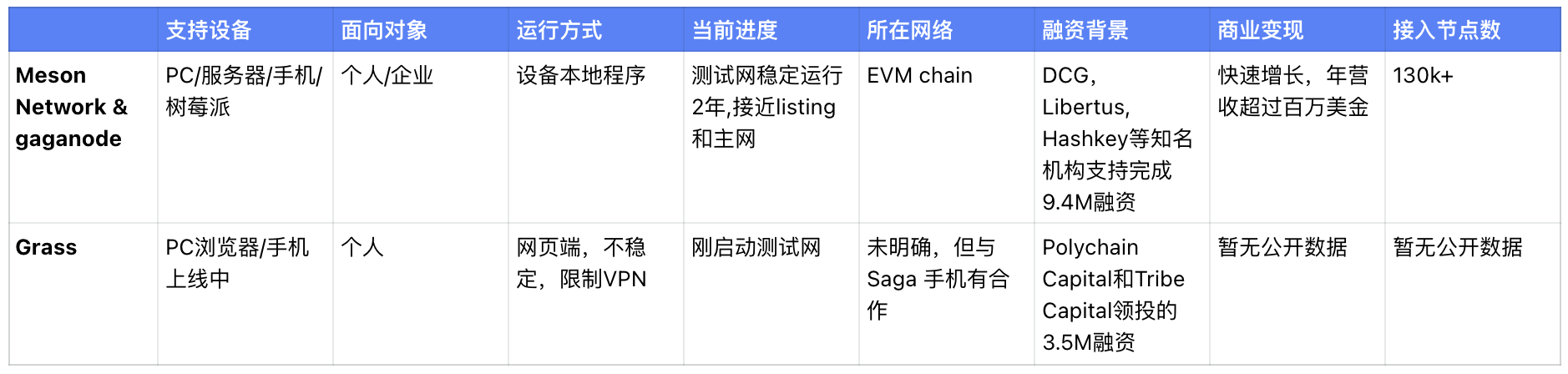

目前,Grass 和 Meson Network 在业务逻辑上类似,考虑到二者都没有发布代币,我们可以对二者进行一个简单的对比。

对一般读者来说,自然更关心挖矿收益。考虑到两者都没有发币,且都在测试网阶段,产出的代币无法以实际价格计算,且规则也不尽相同,在此仅做粗略的数量比较。

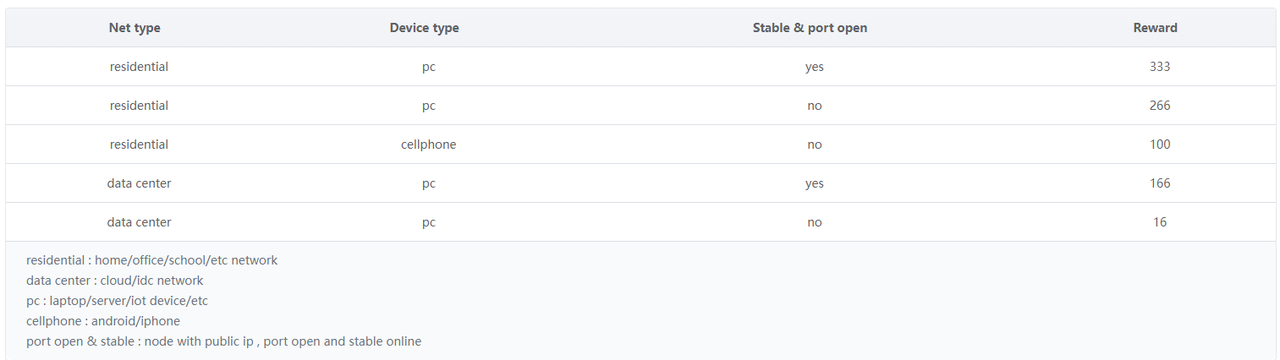

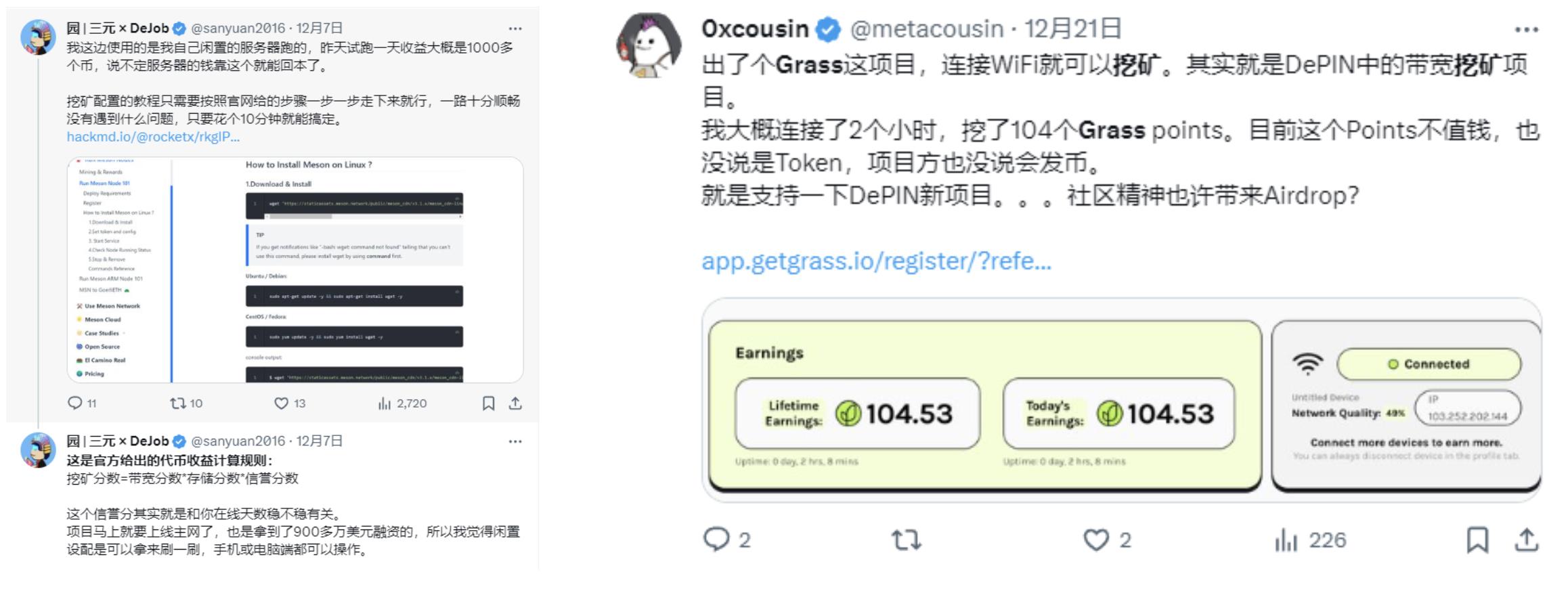

- Meson的计算规则,代币产出与网络类型、设备、端口情况、所在地区以及同一IP中设备数相关,理想情况下,每15-30分钟为一轮计算,单设备每一轮最高能获取333个测试网代币奖励,实际会随以上各种因素乘以不同系数衰减。

实际情况下有推友实测,服务器设备每天能够通过Meson获取1000个测试网代币,而Grass个人设备估算24小时大概也能挖到大概1000+个积分左右。

这里的问题在于,我们并不能预估两个项目的代币单价和上币时的市场情况,因此挖矿效率只能从数量上比较二者获取测试代币的绝对值。

但正如前文所述,Meson的比较优势是:

- 拥有可能是同赛道第一的节点数量,GagaNode和GatewayX两个产品加起来在全球有接近13万的节点;节点越多,网络效应越强,IP资源也更广,理论上能够带来更广泛的市场服务,行业占有率将会以幂指数级别扩张。

- 对 Meson 目前的9万多个公网IP数量和22.7Tb/s 商用带宽资源进行粗略估值,其资源体量远超Grass,尤其是考虑到 Grass 于近几个月刚刚启动。

同时,我们也在多个维度上,对 Meson 和 Grass 进行了全方位的比较,结果如下表所示:

总体上看,两个项目互有优劣,但Meson依托众多的节点,产品运行更稳定,商业模式也更清晰。

此外,有消息称 Meson Network 近期将发布代币,这无疑给了关注 DePIN赛道的玩家们一个近水楼台先得月的理由:

既然赛道相同、业务相同且各有所长,如果对Grass的0撸挖矿感到 FOMO,为何不考虑收益更近的 Meson?

两个项目除了都有接入网络挖矿以获取测试网代币外,目前我们发现 Meson 还有简单的关注社媒交互活动,可以领取到测试网代币。

对该活动感兴趣的读者,可以查看如下教程以快速完成任务。

DePIN VS 谷歌云的未来畅想

从数据获取的角度出发,DePIN 赛道的Meson在做的或许不是硬件生意,而是数据生意。

传统互联网,谷歌云依仗大量分布不同地区的服务器和IP,能够顺畅通过爬虫搜集公共数据,进行数据组织和开放,做数据生意;但API不开放,形成寡头垄断。

DePIN 模式下,去中心化的节点们是否能贡献IP和带宽资源,形成一个富余的资源市场,供需求方进行调用,从而试图追赶谷歌云服务器的差距,以更加开放的姿态,达到近似的效果。

当集中服务器与 DePIN 展开PK, 当开放API和激励机制对上封闭API和传统商业模式,DePIN做激励层通过硬件创造获取数据的条件,或成为整个赛道接下来的重点发展方向。

以 Meson 当前的节点规模和业务经验来看,也意味着其可以牵头制定相关的 DePIN 标准,进一步推动整个赛道往前走。