【摘要】本文是 DeFi 入门教程,帮助读者了解代币经济最基础的知识,掌握评估项目代币价值的基本方法。文章分别从供给和需求两个方面进行阐述,又细分出代币释放、通胀、代币分配、投资回报率、迷因和博弈论等不同因素。推荐对代币经济感兴趣的读者阅读。

【标签】#代币经济学 #Defi #投研分析 #货币理论 #教程

作者:NAT ELIASON|译者:Usopp|校对:Roy|排版:Queeny

最近几年,"代币经济"已然成为一个流行术语,用于描述治理 加密资产 的数学和激励机制。它包含了资产运作机制的方方面面,以及可能长期影响其价值的心理和行为力量。

长远来看,精心设计过代币经济的项目更有可能成功,因为它们在激励用户购买和持有代币方面做得很好。

然而,代币经济不好的项目注定会失败,因为项目一出现有麻烦的苗头,人们就会迅速抛售其代币。

如果你正在犹豫是否购入加密资产,那么最有助于正确决策的首要步骤之一,就是了解代币经济。

近一年以来,我一直在撰写 DeFi 相关的文章,并为一款流行 加密游戏 设计了代币经济。以下是我在评估新项目的代币经济时所关注的重点。

一切都取决于供给和需求

就如同传统经济学一样,我们最感兴趣的两股力量是供给和需求。理解它们如何融入代币经济学,可以让我们更好地了解某种代币或加密货币是否值得持有。

供给:释放,通胀和分配

由于供给较容易理解,让我们就先从这里开始。你要弄清楚的主要问题是:

仅依据供给情况,我是否会对这种代币保值或增值抱有期待?或者,其价值是否会因通胀而减少?

在供给方面,如果一种代币的数量较少,它的价值就会增加──我们称之为通缩;如果一种代币的数量较多,其价值就会减少──这就是通胀。当对供给进行评估时,不必关心该代币是否具备任何功用,或能否为其持有者带来收益。你只需要考虑供给情况,以及它如何随时间变化。

提出以下问题:

- 这些代币现在的数量是多少?

- 有多少数量会永远存在?

- 新代币的增发速度多快?

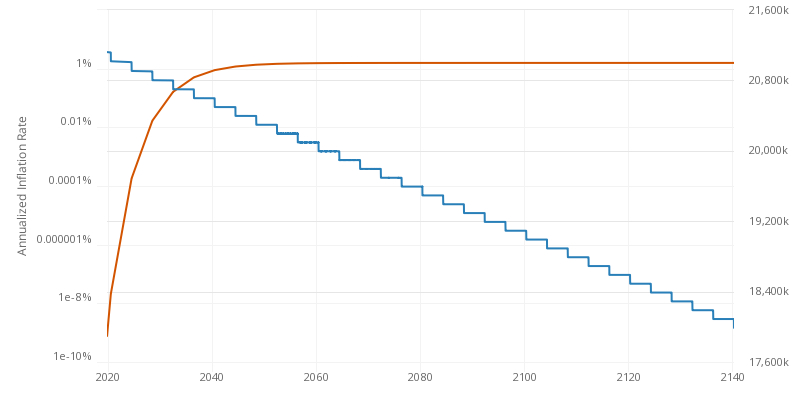

比特币的创建遵循一条简单的供给曲线,其释放将持续约 140 年。

比特币 将永远只有 21,000,000 枚,并且发行速率每 4 年左右减半。现在已经将近有 19,000,000 枚,所以仅有 2,000,000 枚将在接下来的 120 年里释放。

这意味着 90% 的供给量已经在流通,而从现在起的 100 年内比特币只会增加 10.5%。所以不应预期任何因严重通胀带来的贬值压力。

那么以太坊呢?其流通供给量大约是 118,000,000,并且总量没有上限。但是,以太坊最近通过销毁机制对其净释放量进行了调整,以稳定供应,甚至有可能出现通缩,从而导致代币总量在 100-120m 之间。据此,我们也不应该预期以太坊会有过大的通胀压力,它甚至有可能出现通缩。

狗狗币 也没有供给上限,并且目前以 每年约 5% 的速率通胀。因此在这三者之间,我们应该预期通胀的代币经济对狗狗币价值的侵蚀要大于比特币或者以太坊。

关于供给你最后要考虑的是分配。是否少数投资者持有大量即将解锁的代币?协议是否曾将大部分代币分配给社区?分配看起来是否公平?如果一批投资者拥有供给量的 25%,并且这些代币将在未来一个月内解锁,那么你在买入之前需要慎重考虑。

那些 DeFi 代币又如何呢?Yearn 是我初期报道过的 DeFi 协议之一,其代币 YFI 固定供给量为 36666 个。它没有释放和通胀,所以你不应该预期 1 个 YFI 的价值会因通胀压力而贬值。

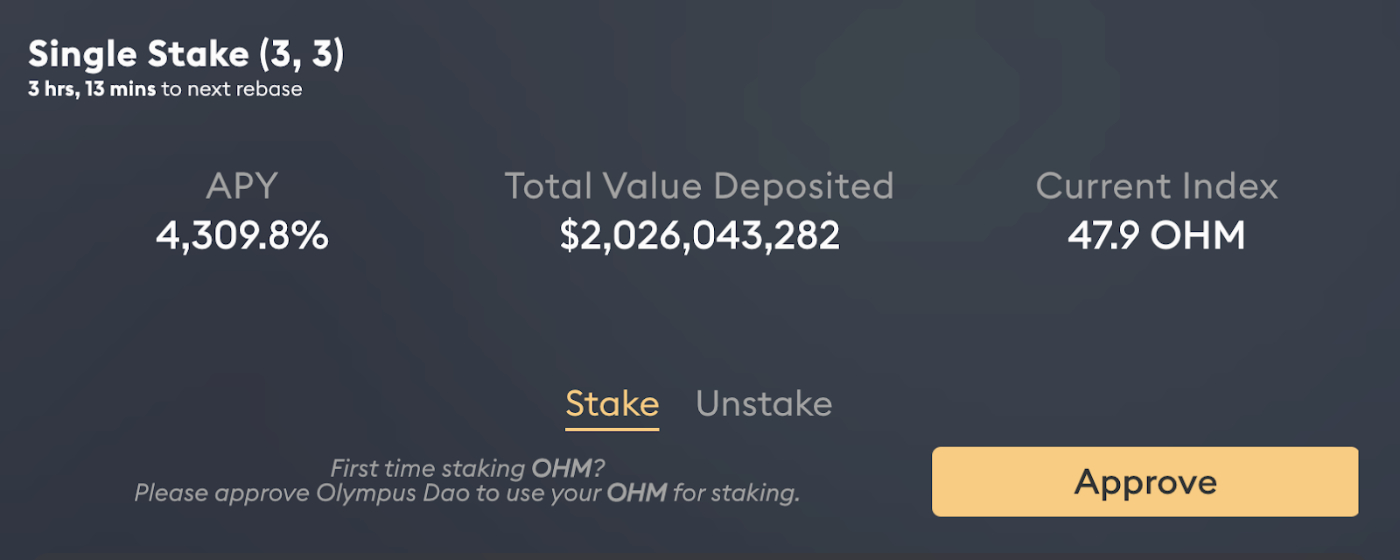

与此同时,我近期报道的 Olympus 协议有着疯狂的通胀发行计划,每天都会增发大量 OHM 代币。所以理论上你应该认为,持有 OHM 是非常糟糕的选择。但是我们很快会看到,仅凭供给这一个因素,不足以让我们了解某种代币是否值得持有。

以上是供给方面需要重点考虑的事情。现在需求让事情变得更有趣。

需求:投资回报率(ROI),迷因和博弈论

我可以走进自家后院,砸碎几块石头,然后宣称这辈子我就只砸这么几块。接下来我把它们挂牌出售。现在的情况是:固定供给 10 块碎石;0 通胀。所以它们应该值上个几百万,对吗?

不,因为没有人想要我的破石头。

在这个简单的层面,我的石头和比特币之间没有任何本质的区别。仅仅凭借固定的供给并不能让某些东西产生价值。人们还需要相信它现在和未来都有价值。

如果你想知道某种代币将来是否在需求上存在价值,就要关注投资回报率(ROI),迷因和博弈论。让我们从最简单的 ROI 开始。

投资回报率(ROI)

这里所说的 ROI 不是指代币价格将会涨多少。它指的是仅仅通过持有代币就能产生的收入或现金流。

例如,如果你持有以太币,可以在以太坊推出权益证明后将其质押来帮助网络安全。作为回报,你将会获得更多的以太币,回报率约为 5%。

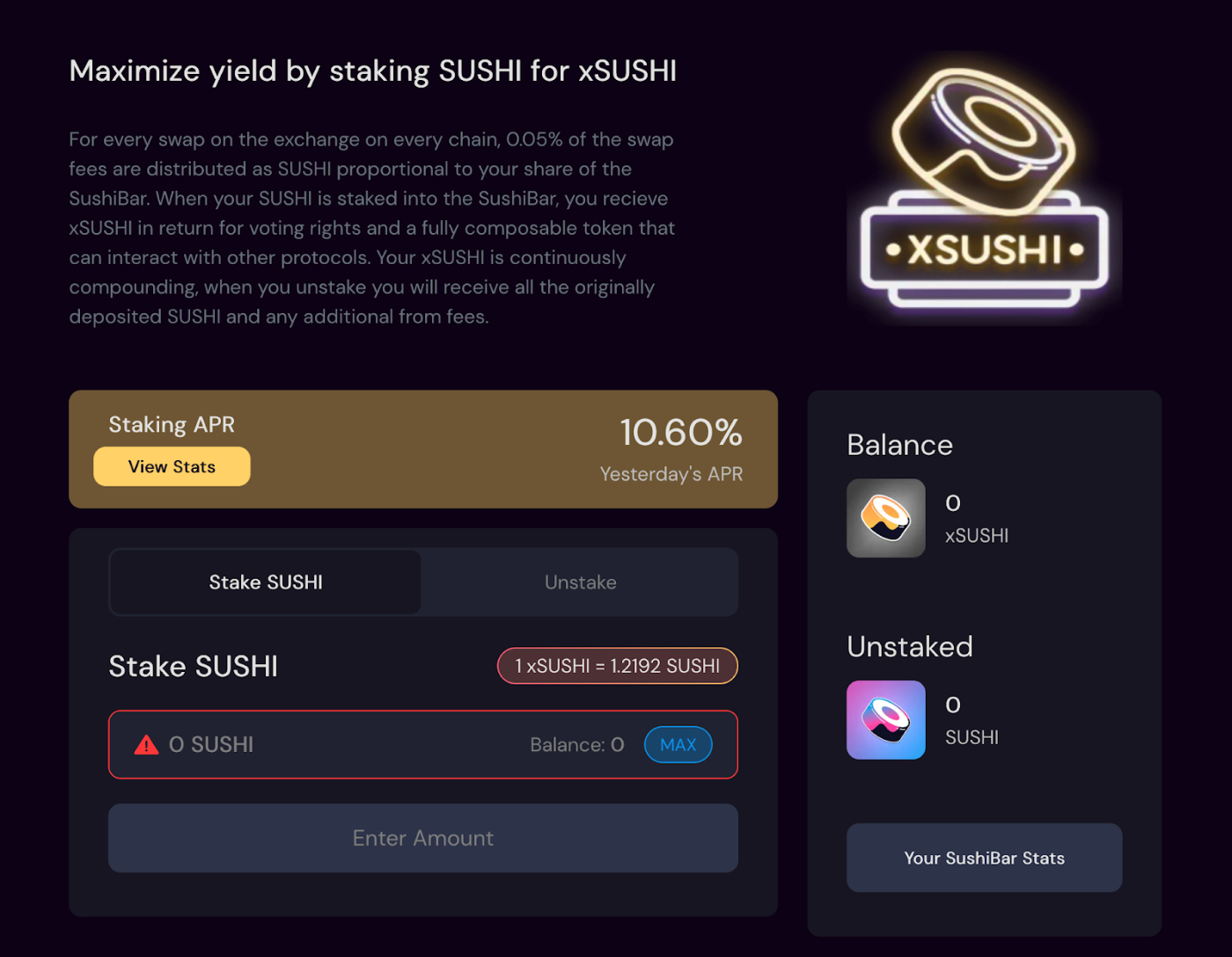

一些代币能够让你均沾其关联协议的营收。如果你持有 SUSHI,可以质押它们以获得部分 Sushi 协议的收益,目前年度百分比率(APR)约为 10.5%。

ROI 的另一种形式是"弹性金融(rebasing)",类似于股票分拆。通过将持有的代币质押,协议供应量膨胀时可以继续获得更多代币。这就是 Olympus 的运作方式,以及为什么他们的高通胀率不见得是一件坏事,因为你可以保留自己拥有的协议份额。

ROI 是一个很重要的考虑因素,因为如果某种代币自身不能产生 ROI 或者现金流,那么要证明持有它的合理性就比较困难了。你将不得不相信其他人对其价格上升的信念足够强大,能够为这种代币提供支撑。

换句话说,你不得不相信迷因。

迷因(Meme)

人们想要某种代币的另一个原因,仅仅是出于信仰──坚信其他人想持有该种代币,或者其他人未来将会想要持有该种代币。

你可以把它叫做信心、信念,或者 迷因。但不管你叫它什么,那台制造出增值信仰的「机器」始终是一个重要的考虑因素。

然而这要用什么方法来评估呢?代币经济中的其他一切都差不多可以衡量,但是迷因呢?它需要你扎进社区去感受。

他们 Discord 的活力如何?他们的 Twitter 活跃度如何?人们会把这种代币或者协议当成身份的一部分吗?人们在社区中活跃了多久?

对未来价值的信仰往往是最强大的需求动力之一。比特币没有现金流,没有抵押回报,什么都没有。它拥有的只是人们的信仰──比特币可以成为匹敌黄金的长期价值储存手段。或者更加雄心勃勃的信念,例如实现去金融化和超比特币化。但归根到底,这都是信仰。

因此,虽然理性分析的想法很诱人,但是不要低估一个拥有信念,巧妙的迷因和邪教般的追随者的代币能走多远。

接下来是需求的第三个因素,它结合了部分迷因和部分 ROI 。

让我们称呼它为博弈论。

博弈论

博弈论 要求你考虑在代币经济设计中,哪些元素对激发需求有帮助。这是让代币经济变得特别复杂的部分,也将是我在 102 课程中主要关注的部分。

但好的代币经济博弈论采用的常见方法是锁仓。为了将你的代币锁定在合约里,协议通常以高额回报的方式提供激励。

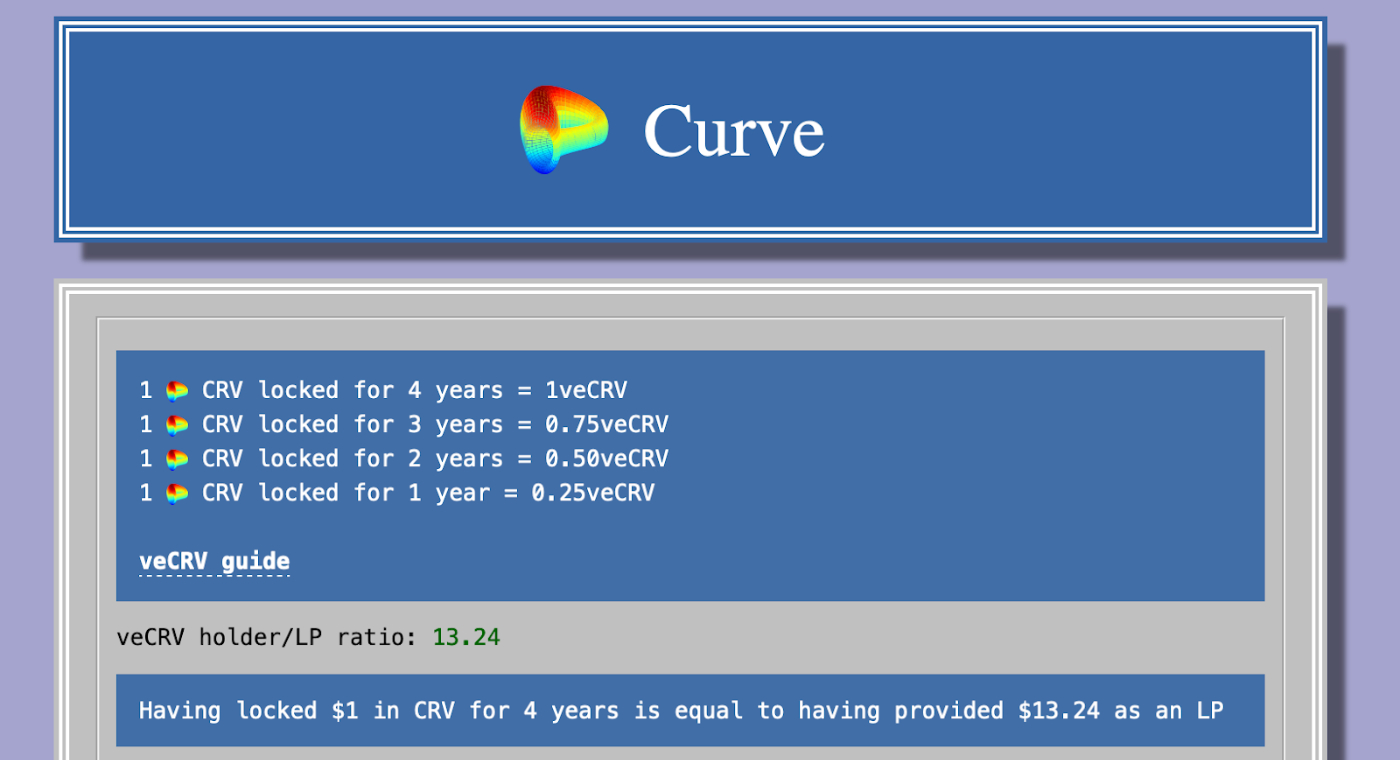

Curve 是一个典型的例子。

类似于 Sushi,你可以将 CRV 代币锁仓来获得部分协议收益。锁仓时间越长(最高 4 年),获得的回报就越大。

而且,锁仓代币的数量越多、锁仓时间越久,使用 Curve 其它功能的费用就越低。

所以围绕代币持有,Curve 有着异常强大的激励机制和博弈论。你可以从质押中获得相当不错的 ROI,并且还可以从该应用的其它部分获得更高的 ROI。代币锁仓 4 年挣得最多,极大地降低了卖出 CRV 的动机。

代币经济练习:评估一个项目

既然知道了要关注的主要问题,让我们一起来评估一个项目。

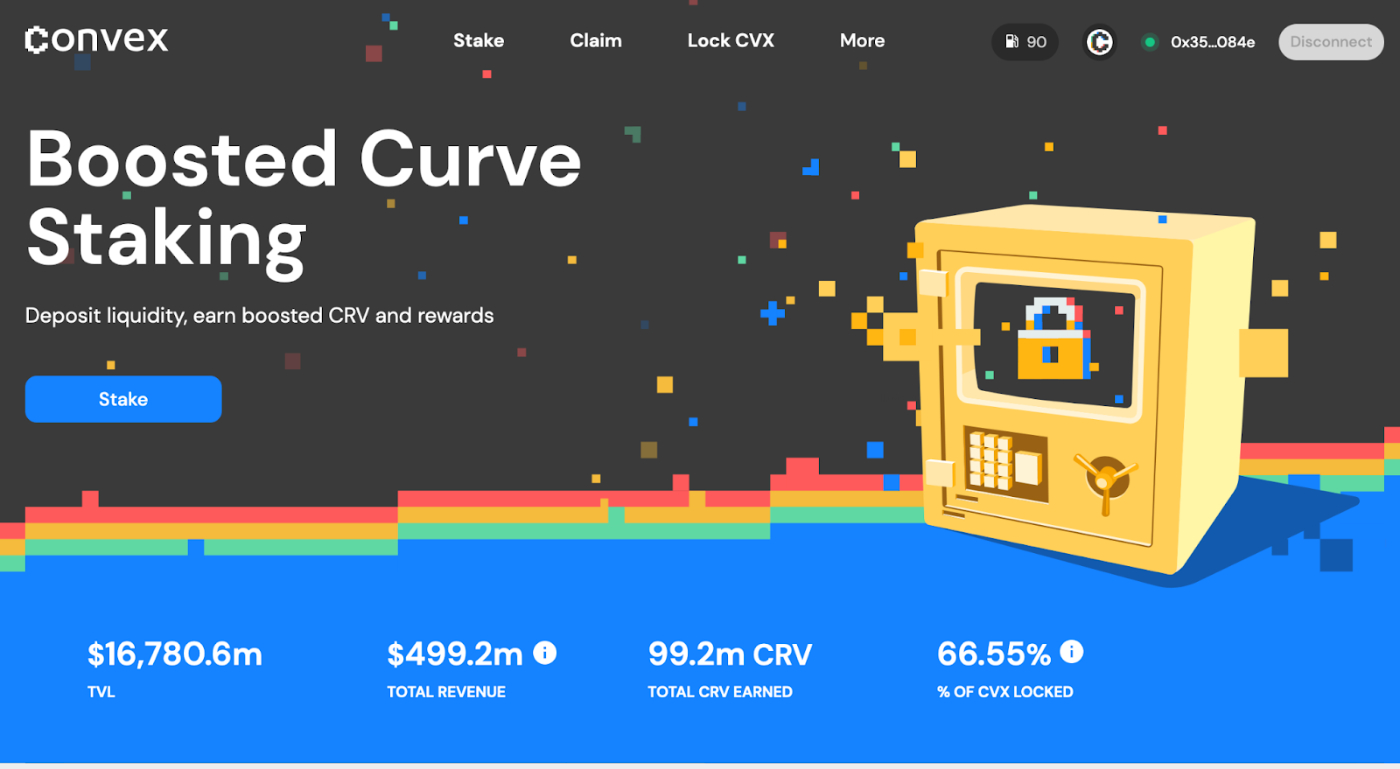

我们将从我最爱的项目之一开始:Convex Finance。

Convex Finance

Convex 是 Curve 上的一个平台(上图),通过聚集众多投资者来帮助你获得更高的收益。Convex 让你无需将数千枚 CRV 锁定 4 年,也能在 Curve 上获得大部分的高收益。

通过阅读他们的文档,我们可以开始逐一回答本文中列出的各项问题。

供给

Convex 的最大供给量固定为 100m,将根据 CRV 的存款量,随时间推移递减释放。

根据 Coingecko 的数据,100m 中的 78.5m 已经释放,这意味着现在的供给量将会再膨胀大约 33%。

这些代币中的绝大部分将流向 Convex 的用户。因此,这是一个非常公平的代币分配方案,团队和投资者只保留了相对较小的部分。作为比较,想象一下,如果 亚马逊 将 75% 的股票赠予使用亚马逊的人:

所以,供给量固定;剩余的供给将以递减的速率进行释放;大多数代币将流向社区;此后代币最多稀释 33%。供给方面的情况看起来不错。

需求怎么样?

需求

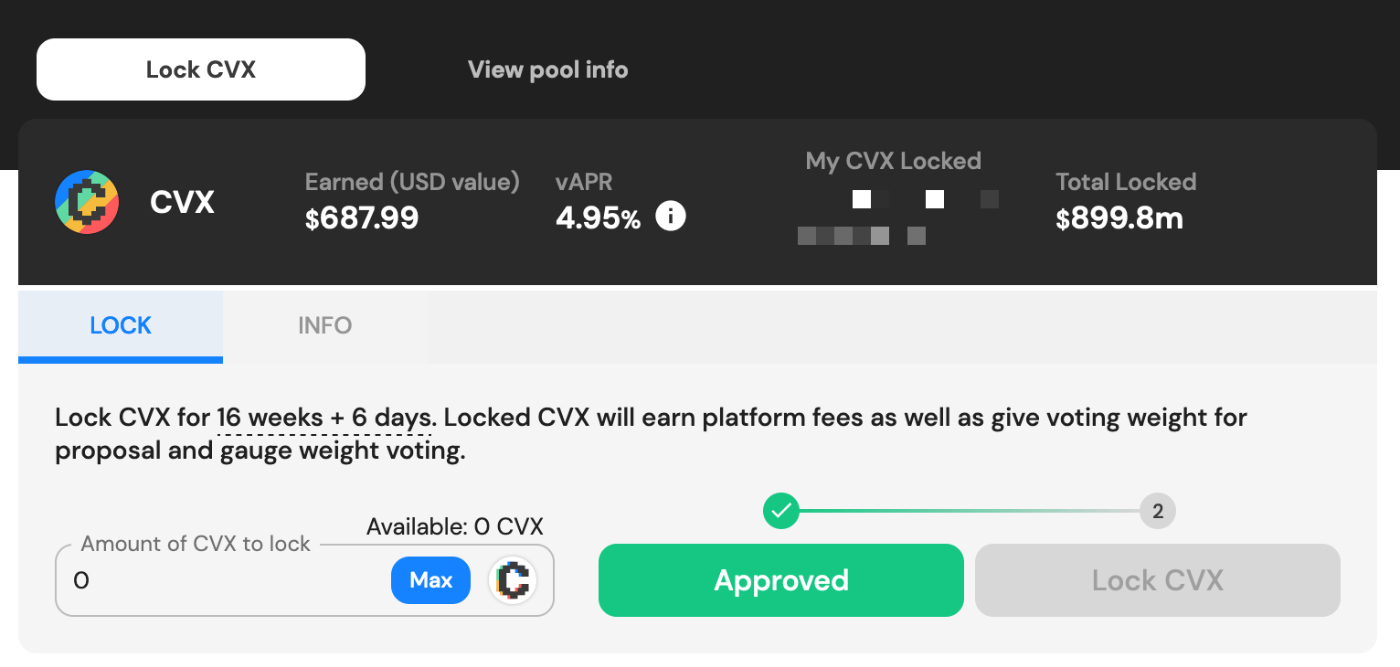

为了评估需求,你需要问:你为什么要持有 CVX 代币?

通过持有 CVX 代币,你可以得到 Convex Finance 所有收益的一部分。这不是一个巨大的数量,但是目前可以获得大约 4% 的回报。

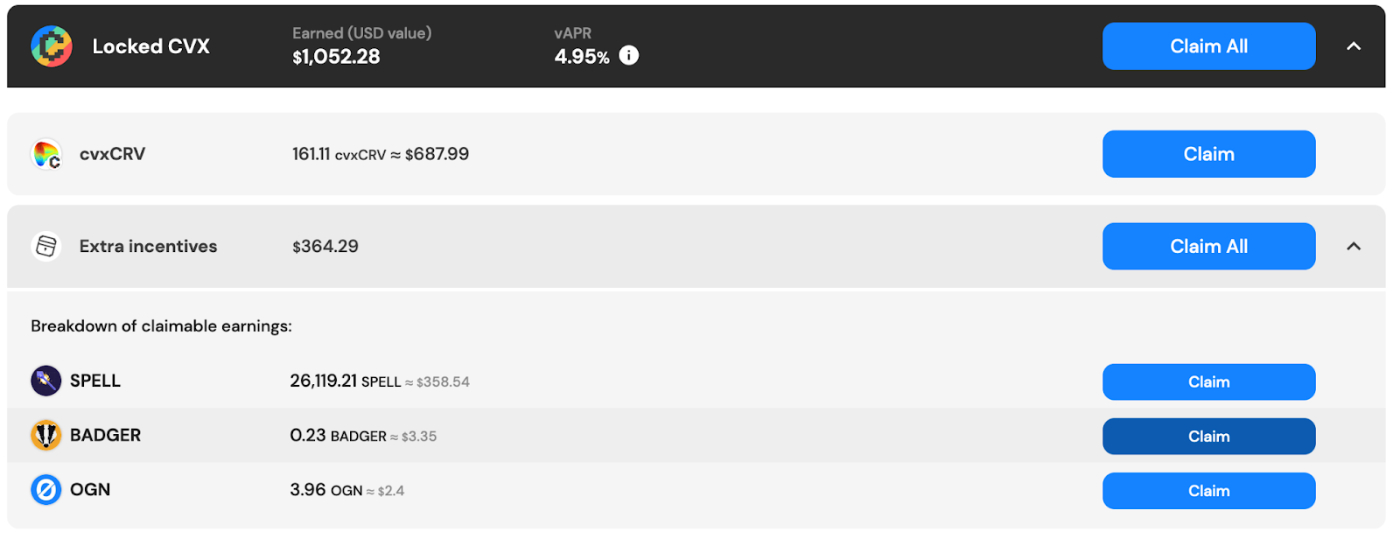

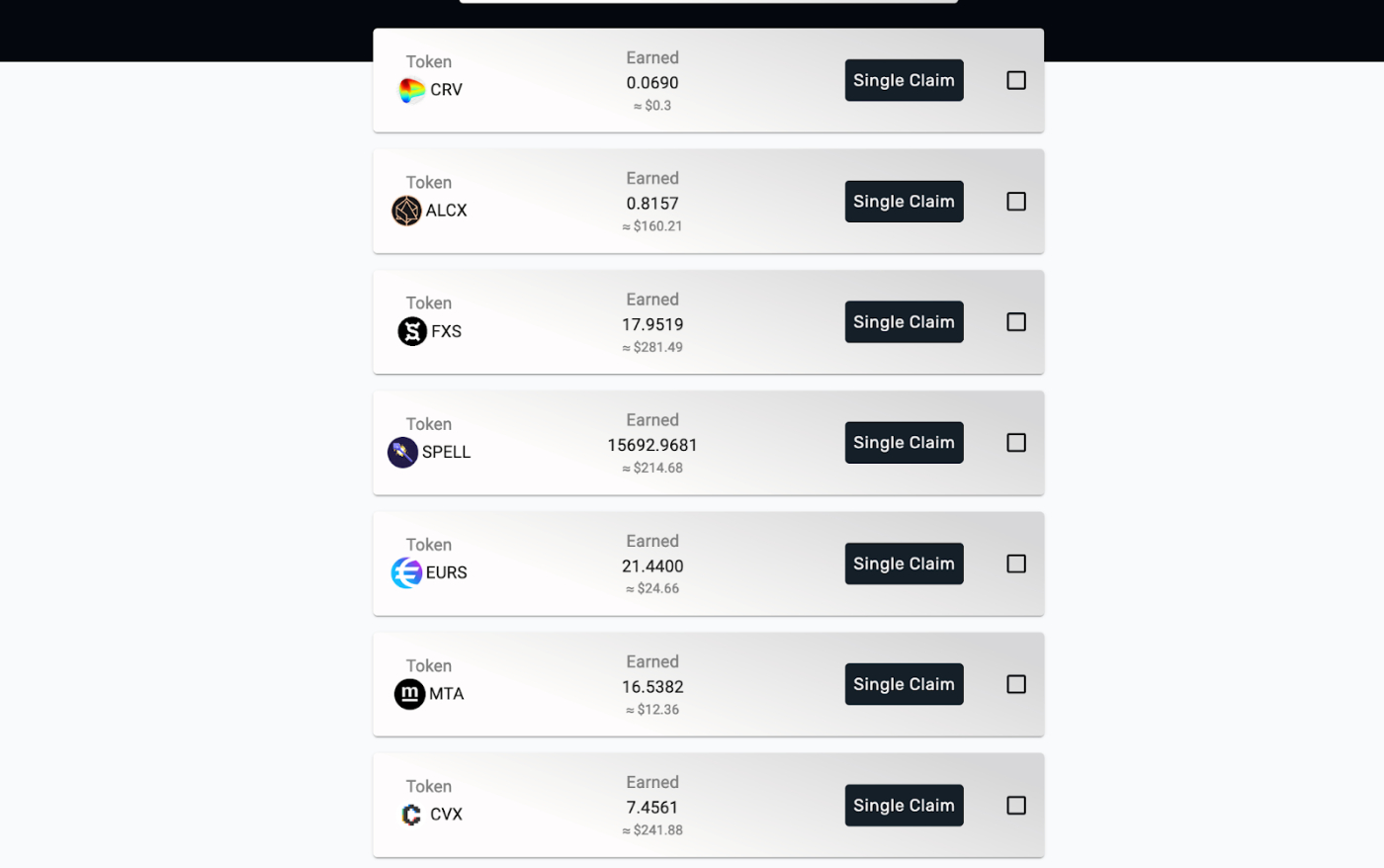

但这还不是全部,你也可以一次性将 CVX 代币锁定 16 个星期。如果这样做,你将会从各种想要奖励 Convex 质押者的协议中获得额外回报:

此处的 APR 仍然仅有 5%,但不包含你从其他平台获得的额外回报:

除此之外,你可以使用 Votium 将 Convex 委托给其他投票者,换取"贿赂"。

因此,即使代币的价值没有发生变化,质押 CVX 也有相当可观的投资回报率。该代币的持有拥有很强的博弈论支持,因为只有一次性锁定代币 16 个星期才能获得这些回报。

相比之下,它的迷因就没那么强了,因为它是一个有点无聊的后台 DeFi 协议。但是他们不需要,这是一台现金流机器。

综上,Convex 有着固定的供给量,主要分配给社区。大部分代币在市场流通,也不会有太大的通胀。通过协议的费用和其它给代币持有人的奖励,持有 CVX 可以获得很大的回报。因此当价格下跌时,没多少理由要卖出代币。

对我来说,这是市面上比较好的代币经济设计之一,也是一个精心设计的绝佳例子。所有这些部分结合在一起,设计出了一个不依赖信念维持价值的强大金融激励系统。

独立进行评估

本文初步为你打下了一个良好的基础,让你可以对遇到的任何新项目进行评估。通过阅读文档或者白皮书,你应该可以很好地了解供给管理情况,得知驱动这些代币或加密货币需求的力量有哪些。

而且,你的脑中要铭记的问题未必非得是"它能否对美元升值?",而是"它能否对(BTC、ETH、SOL,不管你喜欢什么)升值"。大多数加密资产都高度相关和联动。除了大盘基础币种之外,你如果持有任何东西,都应该基于某种信念,即,其代币经济和激励方案能够让它的表现优于它所建立的基础货币。

在这个关于代币经济学的系列课程的下一部分,我将更加深入地介绍用来推动协议的代币需求的各种博弈论策略。

原文

https://every.to/almanack/tokenomics-101