翻译 DeepL, Google Translate 校对: 李林

我一直在慢慢地写和思考更多关于加密货币的问题。有一个非常有趣的领域,我还没有真正深入研究过,那就是DeFi,或者说去中心化的金融。我对DeFi如何改变项目–公司、政府、抵押贷款或其他–的融资方式特别感兴趣。因此,由于我对这个领域了解不多,我请我的朋友Ming Zhao–她经常在Twitter上写一些关于金融和加密货币的有趣而有内容的帖子–给我写一篇关于DeFi的客座文章。我的主要问题是。DeFi在为什么样的事情融资,以及它在哪些方面取代了传统金融?

简历:明是一个前华尔街量化和网络安全白帽子,转为创始人和推特大v。她目前正在建立一个新的交易平台,以永远改变零售交易 “TradFi”(可能还有DeFi!)期权的方式。启动日期待定,在2022年。

无论如何,Ming的帖子最后不仅仅是关于DeFi的–它确实是一部简短而有趣的历史,讲述了自2017年的大泡沫和崩溃以来,加密货币世界的变化。它甚至有一节解释了加密货币的迷因!但它也确实回答了我的基本问题。到目前为止,DeFi融资的大部分内容似乎是 “加密货币领域本身”–加密货币初创公司、加密货币交易和加密货币资产管理。但是帖子的最后一节提供了一些非常有趣的想法,说明它可以如何扩展。

所以你在2017年购买BTC时被割了韭菜。你发誓你永远不会再成为互联网炒作的牺牲品。

然后在2020年,一些疯狂的世界病毒袭来,突然间你的书呆子朋友们开始喋喋不休地讨论 “ZK SNARKS”、“产量耕作 “和 “无常损失保护”,而你的Uber司机则在闪耀着他的(3,3)T恤衫的狗币猿人小图片。

你想,这到底是怎么回事?所有这些嗡嗡作响的备忘录,令人难以置信的暴涨,令人难以置信的WAGMI暴涨……这一切都只是庞氏经济(再次),还是这次改写我们全球金融体系的机会是 “真实 “的?

无论你是第一次接触加密货币还是只是在追赶,这里有一个5分钟的速成课程,介绍2017年以来DeFi发生的一切。

- 起初,这只是一个白日梦

- DeFi “诞生:稳定币与AMMs

- 解决可扩展性问题。L2s,POS, Solana

- 解决流动性问题:加速机构入场

- DeFi 之夏:借贷、流动性挖掘、流动性押注

- IT’S ALL ABOUT THE DANK MEMES都和有关迷因。

- 关于DeFi未来的一些猜测

1. 2017年的加密货币管道梦

让我们开始真正的老资格。2017年的加密货币格局是这样的:有比特币(“数字黄金”),比特币披萨,以太坊(人们在其上编写逻辑以建立像kitti-trading这样的应用程序的平台)。而这差不多就是这样了。

“DeFi “还不存在🤯。我们有投机者、做市商和中心化式交易所(Coinbase、Gemini、Mt. Gox…RIP)。但我们几乎缺乏其他实用的成分,无法从头开始建立一个新的金融系统。比如。(a) 可扩展性大于每秒15笔交易,(b) 合理的交易成本,(c) 稳定的资产,(d) 流动性桥接,(e) 借贷市场,(f) 机构买入,(g) 对冲市场…等等,不胜枚举。

引用@arjunblj的话,“不值得再去回味过去的时光;感谢早期的建设者们,是他们让我们走到了今天。”

2. “DeFi “诞生:稳定币和AMMs

接下来发生了什么?2018年,不到四个星期,BTC就暴跌了65%。“这是中国政府的错!“有些人说。“这是恐惧和贪婪的反射性!“其他人说。当然,但房间里的800磅大猩猩仍然是整个加密货币生态系统是多么的无用,除了购买毒品和比特币比萨。难怪市场上有纸手🙄 🧻🤲。

要成为未来的新金融基础设施,至少需要一些功能性的货币市场。因此,稳定币竞赛开始了:一个创造稳定币的多产时代。

起初人们认为,“让我们把一些币与美元挂钩吧! 每投入1美元作为抵押品,我们就发行1个稳定币出来”。👋Tether。👋USDC。

但这个解决方案并不符合老手的去中心化精神,因为要求以美元为单位的储备金意味着我们将站在的现有破碎系统上,而不是撕毁和替换。此外,一个单一的实体(阅读:单点腐败)将不得不管理这些抵押品。

作为一个替代方案,Basis协议说:“让我们做一个与算法挂钩的稳定币,不与任何抵押品挂钩! 该协议将模仿中央银行:当价格反弹到1美元以上时,自动铸造更多的稳定币,当价格跌到1美元以下时,自动燃烧供应。” 不幸的是,克莱顿政府杀死了Basis。

然而,一年后,克莱顿扭转了他的紧缩政策,许多新的去中心化的稳定币出现了。DAI, AMPL, UST等。在这么多算法稳定币出现后,人们认为 “嗯,中心化交易所也不符合我们的精神! 让我们也用算法来运行我们的交易所吧!” 不幸的是,第一批Dexs(去中心化交易所)立即遇到了ETH可扩展性的限制。

不可能在链上保持完整的订单数据,所以传统的做市商报价设置是不可行的。这时,Uniswap(受到Vitalik reddit 帖子和这篇博客文章的启发)说,“既然价格与供应有关,让我们把价格变成供应的函数,即自动衍生,并摆脱对做市商报价的需求。我们将告诉人们把资金注入一个双面互换池(例如ETH-USDT),当市场倾向于资产X而不是资产Y时,他们将从X中移除更多的数量,根据x*y=k推动X的相对价格上升。” 就这样,世界上第一个AMM(“自动做市商”)诞生了。

这听起来如此简单和伟大。不需要订单薄。

但滑点是一个巨大的问题,特别是对于巨大的订单,最终的补仓价格往往偏离显示价格3%以上。因此,对执行敏感的做市商全面决定,他们将坚持使用 “CLOBs”(集中订单簿交易所)来交易主要的硬币,只使用AMMs来交易未在CLOBs上市的 “另类币”(如SHIB和OHM)。

对于计算量大的CLOBs问题,似乎没有可行的解决方法……直到2019年底。

进入L2们和Solana。

3. 解决可扩展性问题。L2们, 权益证明, Solana

解决可扩展性的方法之一是通过批处理、分片和数据压缩等提高性能的技术来修复 “ETH经典”(原始工作证明协议)。“开发人员说:“与其在链上运行疯狂的、一次一个交易的、耗费CPU的挖矿算法,不如在链外聚集订单,分批处理,然后只在链上写回摘要数据。

所以他们在ETH上面做了几个聚合器链,统称为 “L2 “或 “Layer-2”。这些L2使用两种主要的验证方法。(a) “乐观的ETH”–系统最初会相信所有的书面交易都是有效的,然后奖励其用户不断寻找欺诈性的历史,以及(b) “零知识/ZK Rollups”–系统会要求其聚合器为每个批量写操作生成证明,然后必须检查证明的有效性而不是原始交易的有效性。

但无论采用哪种方法,对工作证明的修改都不可能达到几十万甚至几百万的TPS(每秒交易量),而这是成熟的加密货币取代传统金融所必需的。

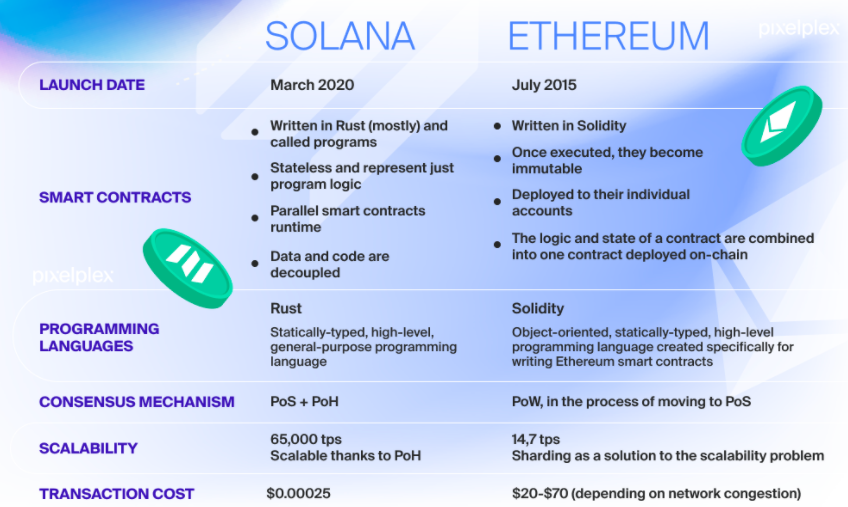

第二个也是唯一一个真正的解决方案是撕毁工作证明(PoW)并以权益证明(PoS)取代。到2019年年中,Solana作为ETH的第一个 “比Visa更快的 “PoS替代品推出。突然间,执行成本从ETH的每笔交易20-70美元下降到Solana的每笔交易0.00025美元,而网络吞吐量从15 TPS扩大到65,000 TPS。最终,在一个40GB的链接上,Solana的TPS可以达到2840万。换句话说,有史以来第一次,DeFi市场现在拥有了一个网络基础设施,能够处理传统金融的全面全球出逃。

这是加密货币历史上的一个重要转折点。不,是在金融市场的历史上。DeFi终于不只是一个白日梦了。最后,机构上可以用。

4. 解决流动性问题:加速机构入场

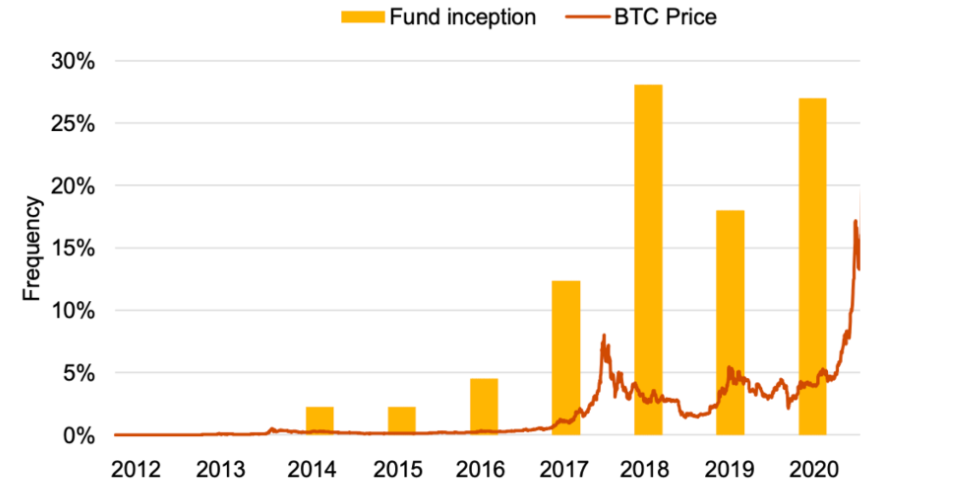

下面是一个显示到2020年机构入场的图表,与BTC的价格相叠加。

在2018年1月的最后一个高峰期,加密货币的总市值–即所有流通的加密货币–为7.7亿美元。今天,这个数字是2.6万亿美元。这一增长的最重要驱动力是机构的加入。重点介绍几个老手加密货币原生的做市商。Alameda Research现在每天交易超过50亿美元的加密货币,GSR每天交易超过40亿美元,Genesis Trading的机构贷款台在2021年第三季度处理了360亿美元的贷款,等等…他们的成功引起了 “传统 “大做市商的注意。Jump Trading、Tower、HRT、Susquehanna、Jane Street,以及2022年1月11日最新加入的…… Cita-last-straw-del.

在2018年1月的最后一个高峰期,加密货币的总市值–即所有流通的加密货币–为7.7亿美元。今天,这个数字是2.6万亿美元。这一增长的最重要驱动力是机构的加入。重点介绍几个老手加密货币原生的做市商。Alameda Research现在每天交易超过50亿美元的加密货币,GSR每天交易超过40亿美元,Genesis Trading的机构贷款台在2021年第三季度处理了360亿美元的贷款,等等…他们的成功引起了 “传统 “大做市商的注意。Jump Trading、Tower、HRT、Susquehanna、Jane Street,以及2022年1月11日最新加入的…… Cita-last-straw-del.

"但我们为什么要在DeFi中设立机构?"你可能会问。"整个要点不就是分散权力,把权力交给人民吗?"

是的。当然了。但是,1)市场需要流动性,2)把权力交给人民,实际上意味着什么?问题从来不是对冲基金和银行在传统市场的存在。而是传统市场操纵了游戏,给了对冲基金和银行隐藏的特权和散户完全不知道的特殊通道。

比如非认证投资者<100万美元的净资产不能投资初创企业或购买私人交易的二级市场。(而任何人都可以在DeFi购买任何加密货币项目的代币)。

比如说,如果散户想买期权或石油期货,最小的交易量分别是100股和1000桶的价值。(而在DeFi中,资产交易的增量是无限的)。

比如说,散户不能在传统交易所直接做市。CME、NYSE、NASDAQ等(而在FTX、Binance、Coinbase等加密货币交易所,散户可以使用与专业公司完全相同的API,以编程方式报价和执行交易)。

如果DeFi是我们建立一个没有结构性偏见和官僚主义的新金融体系的第二次机会,那么我们需要大规模地加快纳入机构,以达到这个目的。

机构活动直接提振加密货币市场的三种方式:

- 它增加了流动性,这意味着更紧密的点差,更低的滑点,以及巨大的执行力改进。.

- 每一个新的发起人都会向系统注入大块的资本,许多亿的终身价值(例如,当Microstrategy购买了125,000 BTC,现在价值>50亿美元)。.

- 它创造了迷因和营销(例如,当SBF在SOL 3美元时爆炒;当zhu su吹爆$AVAX)。.

机构活动间接提振加密货币市场的三种方式。:

- 市场低效带来的疯狂回报继续吸引着最大的聪明人群体从TradFi转向加密货币(例如,华尔街=“FTX的人力资源部门”?)

- 做市商仍然是新DeFi项目的最大引导者(例如Alameda是Serum的最大流动性提供者,QCP是Ribbon Finance的最大流动性提供者)

- 交易市场中立策略的基金(如基数交易)必须不断借入资产,推高贷款利率,以 “多汁的收益率 “形式渗透到零售业。

说到多汁的产量…

自2020年3月以来,美联储主席JPow已经向流通领域注入了5.4万亿美元的刺激性支票,使M2供应量膨胀了34%! 那是现存所有美元的三分之一! 在过去22个月里印制的! 🤯 🤯 🤯 结果呢?

股票市场的收益率。100%

比特币的收益率:400%

DeFi的收益率: 69420%

好的,在DeFi的数字上有JK。但重点是:在COVID 2020期间,每一个活着的DeFi项目突然意识到 “嘿,我也可以拉一个JPow! 我也可以印制神奇的互联网货币,称其为 “奖励代币”,以代替 “刺激性支票”,然后根据用户使用我的产品的情况将其发放给他们!”

获客即耕田。什么会出错?

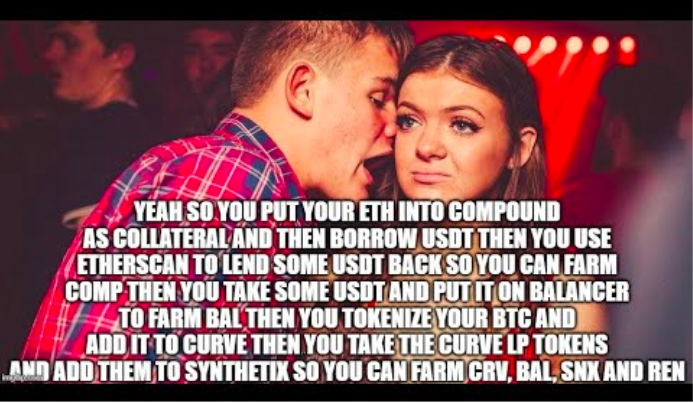

借贷平台就是这样一个 “流动性挖掘 “的先驱,即用一种名为$COMP的新的神奇互联网币来奖励流动性提供者/贷方和流动性接受者/借方。随着$COMP的升值,借出和借入的回报(即 “收益率”)急剧上升。而且根据供求关系对每个下家(如ETH、DAI、WBTC、USDT、USDC)的收益率不同,这样用户就会被激励在借贷不同的代币之间不断切换,以优化收益。

借贷平台就是这样一个 “流动性挖掘 “的先驱,即用一种名为$COMP的新的神奇互联网币来奖励流动性提供者/贷方和流动性接受者/借方。随着$COMP的升值,借出和借入的回报(即 “收益率”)急剧上升。而且根据供求关系对每个下家(如ETH、DAI、WBTC、USDT、USDC)的收益率不同,这样用户就会被激励在借贷不同的代币之间不断切换,以优化收益。

这是一个非常成功的获客黑科技,突然间每个AMM和每个贷款人都开始这样做:例如Balancer($BAL)、Curve($CRV)、Synthetix等等…… “收益率耕作 “的市场变得如此之热,以至于如果想获得最佳收益率,就必须整天跟上新项目。这时,Yearn Finance创建了一个所有其他收益率平台的智能聚合器,以解决资金路由优化的问题。

再一次,赚钱变得太容易了。DeFi堕落者开始抛出赌注,并抛入交换池(当你可以在Yearn上赚取50%的年利率时,为什么要把你的$ETH抵押给7%的APY?) 只是没有办法争夺用户的钱包份额。这时,Lido Finance意识到,“为什么要让人们在抵押和借贷之间做出选择,因为你可以让他们同时做这两件事!"。让他们有自己的蛋糕,也能吃到它!” 然后,Lido发明了 “液体抵押”,即每抵押1个ETH,就奖励抵押者1个stETH,这样,用户就可以把他们的stETH作为抵押品,进行更多的借款和更多的贷款。

有什么可能出错呢?只要新的刺激性支票和机构资本继续涌入加密货币,只要通货膨胀的说法不断推动下一个边缘买家进入加密货币,只要市场仍然贪婪,就不会出错。就像,只要美元保持储备货币的地位,就不会出错。继续印刷吧!

WAGMI(我们都会成功的)

6. 这都是关于迷因

如果DeFi产量有一个 “寒武纪大爆炸”,那么备忘录一定有一个 “奇点”。各地的医学教科书现在需要在COVID-19的症状中加入 “一种莫名其妙的冲动,用Pepes、Wojaks、Midwits、激光眼和GM堵塞互联网”。以下是2020年和2021年的一些亮点。

首先是 “开动印钞机”。

然后是 “如果你喜欢比特币,那就把你的Twitter 头像改为激光眼”。

然后是 “如果你喜欢比特币,那就把你的Twitter 头像改为激光眼”。

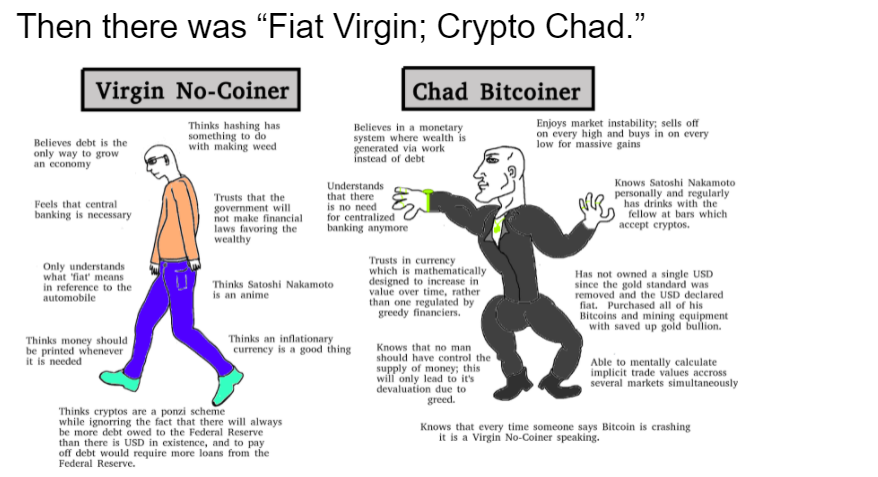

Then there was “Fiat Virgin; Crypto Chad.”然后是 “Fiat Virgin;Crypto Chad”。

Then there was “Fiat Virgin; Crypto Chad.”然后是 “Fiat Virgin;Crypto Chad”。

And of course, there was “men want one thing and it’s disgusting: YIELD!”当然,还有 “男人想要一样东西,而且很恶心。耕田!”

然后,由于凯西-伍德,马斯克成为世界上第一大富翁,他决定花时间的最好方式是为Dogecoin唱赞歌。

然后,由于凯西-伍德,马斯克成为世界上第一大富翁,他决定花时间的最好方式是为Dogecoin唱赞歌。

然后,Gen-Z今年开始向圣诞老人乞求石头。

然后,Gen-Z今年开始向圣诞老人乞求石头。

同时,互联网上的骗子们以大学博弈论讲座为幌子,密谋建立一支HODLers军队。

同时,互联网上的骗子们以大学博弈论讲座为幌子,密谋建立一支HODLers军队。

7. 未来是什么

那么,在这一切之后,DeFi现在的方向是什么?在通往金融翡翠城的金砖路上,还有哪些未解决的问题–还有哪些未开发的增长手段?

(a) TradFi分销渠道:

DeFi的下一个10亿用户将与第一批1000万早期采用者完全不同。跨越鸿沟,登上 “早期大多数 “将需要更深入地整合到传统金融分销渠道:信用社、传统经纪公司(如Paxos-IBKR、Robinhood)、401-K和IRA计划(如AltoIRA)、现代财富经理/机器人顾问(如Wealthfront和Betterment)、扩展到非加密特定指数(如ARKK)、更深入地纳入企业财务(超越Microstrategy、Square、Tesla),等等。

(b) 零售业的主要经纪人和跨链抵押贷款:

今天的DeFi是出了名的资本效率低下。如果爱丽丝在Uniswap上买入1个BTC多头,并在FTX上卖出1个BTCPERP空头,这两个平台都不知道她在另一个平台上的头寸情况。所以FTX会要求她提供比BTC和BTCPERP之间的关联性高得多的抵押品。这对爱丽丝(以及所有无法获得主要经纪服务的零售交易者)来说很糟糕,因为她本来可以用多余的抵押品在其他地方获得收益。

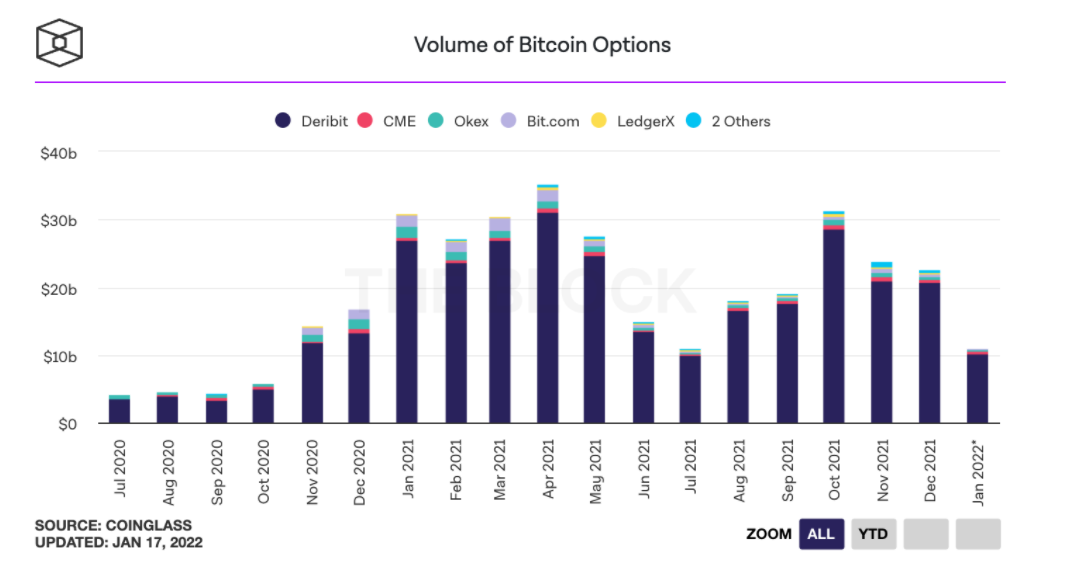

(c) Options Market: BTC和ETH期权的交易量在2021年增长了443%,然而其中95%的交易量仍在Deribit上。为什么呢?在Pyth之前,Dexs无法以足够快的频率自动更新保证金要求,以防止系统性非线性清算事件。此外,协议级的计算上限限制了在整个期权链上进行价格更新的能力(每个代币有几十个行数和几十个期限)。此外,对100倍杠杆的加密货币的胃口已经在交易中找到了满足感,而仅有的市场甚至使保守的交易者在Yreturn=0以下的任何区域都看不到。所有这些都应该在2022年改变。

(d) 加密货币交易所收购TradFi经纪公司。: 在传统金融中,经纪商是独立于交易所的实体。在操作上,他们是交易所的销售和营销以及客户获取部门。但在加密货币领域,交易栈是垂直整合的。(想象一下,如果Robinhood、Citadel和BOX大规模合并成一个单一的巨无霸……这基本上就是今天的FTX)。对于大型加密货币交易所来说,进行大规模的购物狂欢并收购TradFi经纪商是有战略意义的,因为(i)他们的零售客户群和(ii)他们与企业人力资源系统的深度嵌入,以提供员工的股权补偿(例如Schwab,Fidelity)。

(d) 加密货币交易所收购TradFi经纪公司。: 在传统金融中,经纪商是独立于交易所的实体。在操作上,他们是交易所的销售和营销以及客户获取部门。但在加密货币领域,交易栈是垂直整合的。(想象一下,如果Robinhood、Citadel和BOX大规模合并成一个单一的巨无霸……这基本上就是今天的FTX)。对于大型加密货币交易所来说,进行大规模的购物狂欢并收购TradFi经纪商是有战略意义的,因为(i)他们的零售客户群和(ii)他们与企业人力资源系统的深度嵌入,以提供员工的股权补偿(例如Schwab,Fidelity)。

最后,所有的箭头都指向DeFi<>TradFi的融合,因为我们站在旧的法币市场结构的脚手架上,向上和向前发展。“所以我们继续前进,逆水行舟,不停地回到过去”。