👫 SnapFingersDAO 正在招募建设者,欢迎到 Discord #建设者招募-人才库-hiring 频道提交申请

研究员:鱼丸#5156|SnapFingers DAO 建设者

01 对于宏观面不利因素依旧可以谨慎乐观

6 月 16 日,美联储宣布加息 75bp,尽管美联储在此次加息 75bp 后言论偏鸽,但客观上,不论加息幅度还是抗通胀的预期都显得十分严峻,而这次会议也进一步明确了美联储对于压制通胀与对抗衰退孰轻孰重的态度。

图一 美联储政策( 5 月、 6 月)声明对比(图片来源:美联储,中金公司研究部)

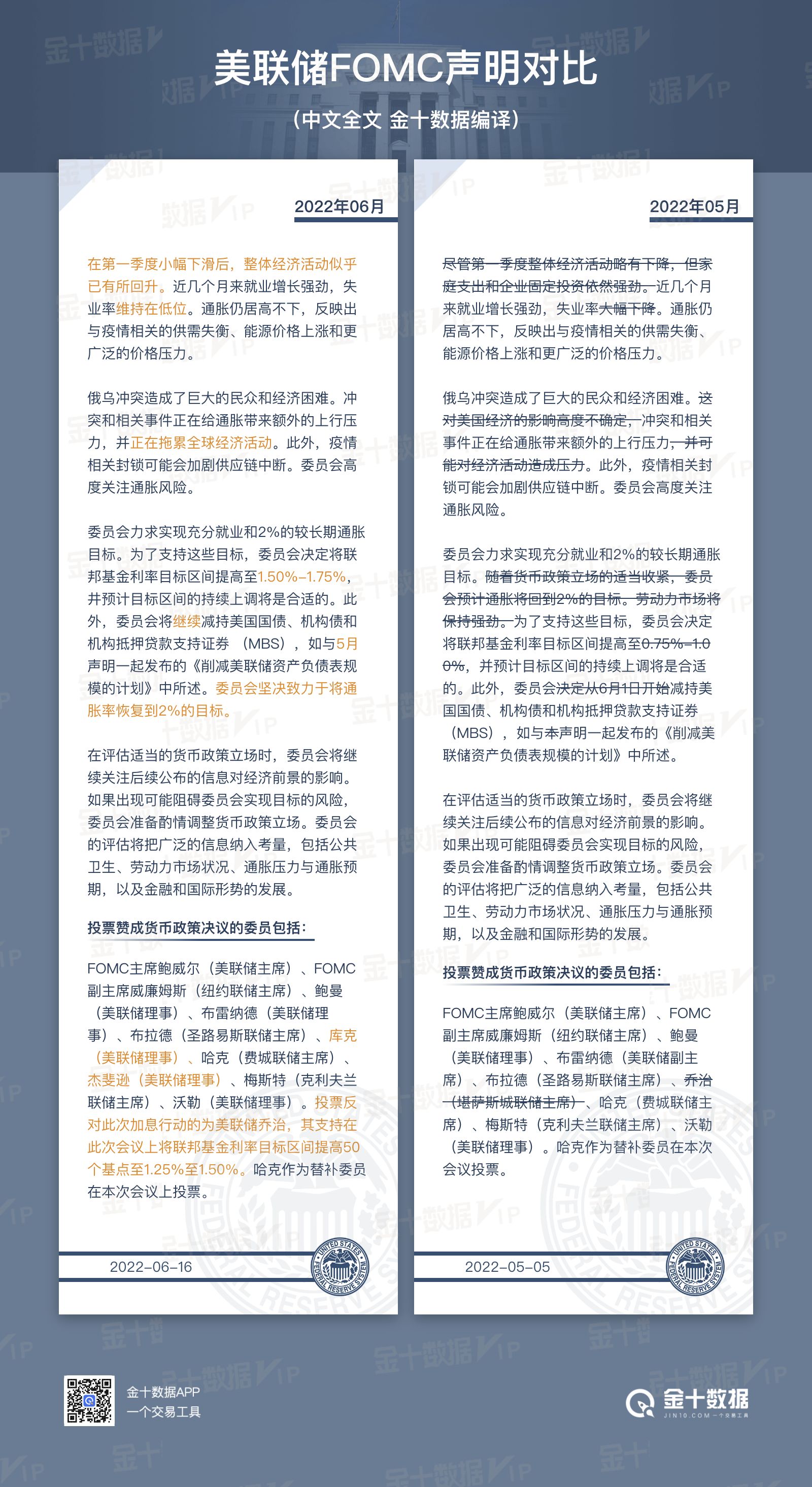

图二 美联储政策声明对比中文版(图片来源:金十数据)

本次议息会议透露出以下信息:

-

货币政策的紧缩具有迫切性。

此次美联储加息 75bp,加息幅度进一步扩大,虽然在 10 号之前的加息预期仍停留在 50bp,鲍威尔也数次强调认为 50bp 是“合理且合适的”,但 5 月 CPI 数据超出预期,反映通胀持续高企,而通胀预期有自我实现的功能,一旦根深蒂固,将大大增加通胀的持续性,使美联储压制通胀变得更加困难 。同时,鲍威尔也一改之前的表态,转变“不考虑 75bp ”为“ 75bp 不会成为常态”,故而 6 月的 CPI 数据若依旧不及预期,则7月再次加息 75bp 同样适用非常态的货币政策。

-

压制通胀相比于抗经济衰退具有优先性。

6 月的货币政策声明中,删除了“预计通胀率将回到 2%” 以及“且劳动力市场将保持强劲”的表述,并修改为“委员会坚定地致力于将通胀率恢复到 2% 的目标” ,表明美联储寄希望于先期紧缩政策促使通胀回落的愿景破灭,因此在“稳经济”还是“抗通胀”的选择中,美联储优先选择后者的概率在进一步增加,而这一倾向也刺破了押注美联储在二者间投鼠忌器的幻想(部分观点认为经济衰退及中期选举是阻止美联储继续加息的核心逻辑之一)。

-

核心 CPI 数据具有局限性。

尽管 5 月核心 CPI 数据有小幅回落,但整体 CPI 中包含了能源和食品价格,而消费者通胀预期的走势也是美联储非常看重的指标 ,这一点在鲍威尔的讲话中也有强调。结合纽约联储1年期、 3 年期以及密歇根大学 1 年期、 5 年期的消费者通胀预期,以及能源价格攀升趋势的现状 ,年内加息 75bp “不会成为常态”的概率至少目前看来并不大。

客观来看,此轮加息的激进程度是空前的,加之此次会议给出了 22/23/24 三年的利率预期,市场对这个预期已经充分消化了一段时间,2 年期国债、5 年期国债以及 10 年期国债都反应了这个预期,考虑到 6.1% 的房贷利率以及基数效应,下半年通胀同样也是有缓解预期的。

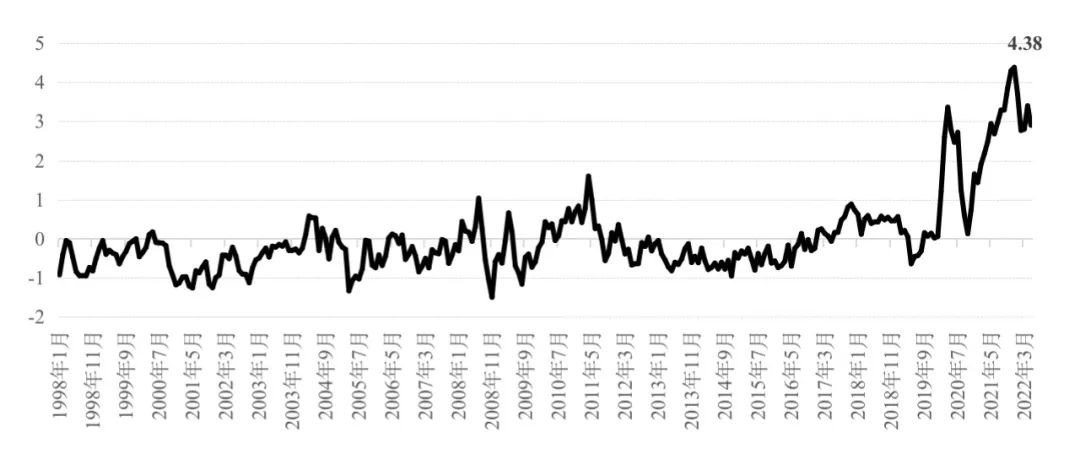

图三 美国消费者通胀预期(图片来源:纽约联储,密歇根大学,中金公司研究部)

不少观点认为此次通胀与 1970 年代大通胀极其相似,虽然此次通胀亦存在供给侧的冲击以及货币政策的错配,但即便如此,辩证地看此次通胀依旧与 1970 年代供给冲击导致的情况有本质区别, 1970 年代系因为供应链中断( 1973 年 10 月,阿拉伯石油禁运导致欧佩克原油价格暴涨 300% ,最终在宏观层面推动美国PCE通胀率上升2.5%。同时伴生的粮食危机使得视频价格指数在 193-94 年分别同比上升 20.1% 和 12.1% 。)导致供给以及旺盛的需求双重挤压,加之货币政策的错配(美联储1970年代的货币政策在通胀面前显得过于宽松,最终导致通胀预期失控。),使得通胀反复走高。

而这一次最明显的是,需求是短期的货币剧烈放量的急剧刺激,持续性是相对有限的,因而更大概率的是通胀的中枢缓慢抬升,而不是大幅度跃升。而短期的供给冲击主要来自于各国防疫政策导向不同下货币政策的不一致,以及俄乌冲突加剧的能源危机与粮食危机 。

从牛津新冠政府应对追踪系统(OxCGRT)计算的政策反应强度指数所衡量的各国疫情防控程度来看,亚洲国家防疫强度明显高于欧美国家,而且各国尚未回归到疫情前的状态。

图四 五大经济体防疫政策强度走势(图片来源:牛津新冠政府应对追踪系统)

从全球供应链压力指数走势来看,21 年达到峰值后,全球供应链压力在 22 年初是有所缓解的。而 2 月底发生的俄乌冲突以及新冠的反复使得指数从 3 月开始重新上升,再次对供给侧造成了冲击,也正是因为这些现状绝大部分因素系由疫情而起,故而也一度让美联储等央行认为通胀是暂时的 。但客观来看,自加息伊始,美联储采取的控制通胀的策略与 1970 年代不同,当下的紧缩政策是非常激进的。

图五 1988 年以来全球供应链压力指数走势(图片来源:纽约联储)

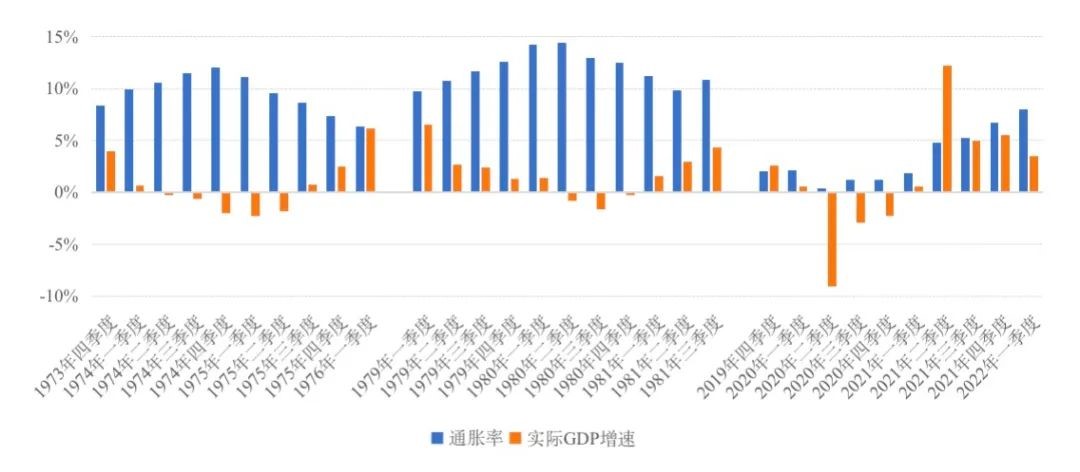

加之两次石油危机时期与近期的通胀和实际 GDP 增速有明显区别,故而对于后市的走势,依旧可以保持谨慎乐观。

图六 两次石油危机时期及近期通胀和实际GDP增速走势(图片来源:美国经济分析局、美国劳工部)

不同于 1970 年代,当时美国经济的“高通胀”和“低增长”甚至“负增长”并存,而图示美国近期经济的表现,虽然通胀从2021年下半年开始急速上升并连续 8 个月超过 5%,但经济保持强劲增长, 2022 年一季度增速较前三季度略有放缓至 3.5%,但仍远高于 2019 年四季度的2.6%。总体来看,美国目前的基本面表现较为强劲,仍有保持一段时间增长的潜力 。

对于俄乌冲突导致的能源叠加粮食的冲击,同样也会随着俄罗斯遂行任务阶段性的持续推进而使得局势越发明朗,有别于西方媒体的渲染,客观从军事战略角度来看,俄乌战争的解决只是时间问题 。

故而,对于当前宏观面的不利因素,即便美联储在资产去泡沫化上十分激进,依旧可以谨慎乐观。

02 加密市场迎来历史性布局契机

不论是传统金融市场还是加密市场,价值和分歧在资产去泡沫化过程中是逐步体现的,近期加密市场的波动情况相较于传统金融市场更为惨烈,辩证地看,对加密市场泡沫的挤压力度相比于传统金融市场更剧烈,而先期调整到位的介入机会同样也会先期到达,混乱是一把阶梯。

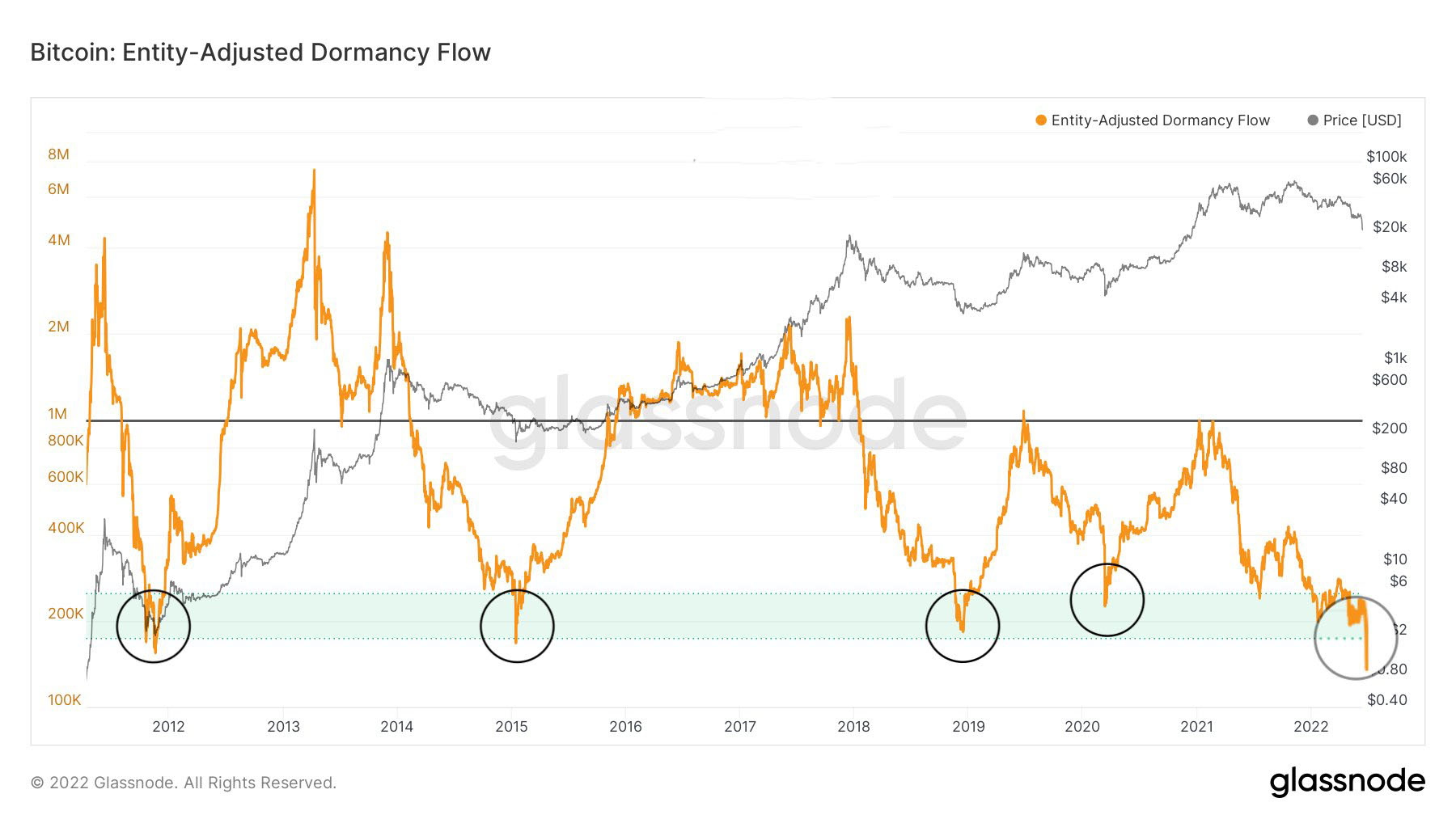

图七 BTC 有史以来实体调整休眠流(图片来源:glassnode)

BTC 实体调整休眠流模型通过从网络中花费的平均币龄的角度比较市场估值和网络利用率,休眠衡量的是每个币交易基础上的平均币天销毁量,然后该模型将市值与休眠(以美元计)进行比较,从而捕捉支出行为与市场估值的偏差 。

在 BTC 实体调整休眠流的数据图表中,绿色的横向光柱代表了 BTC 的低点水平线,该低点水平线反映的是市场整体的估值水平,从 BTC 有史以来实体调整休眠流的数据来看,前四次打到这个区间结合 BTC 市价均为 BTC 的阶段性低点,而近期的实体调整休眠流已达到最低水平。

图八 BTC 有史以来实体调整后长期持有者未实现利润、损失净值(图片来源:glassnode)

从 NUPL 数据来看,当这个数据打到 Capitulation 区间时,同样系历史上的低点。而从图表中可以观测到,NUPL 已经击穿 Fear 区间并触达 Capitulation 区间,未实现净损益已进入投降阶段,同时也彰示买入机会的到来。

图九 BTC 有史以来 MVRV Z-Score 指标数据(图片来源:glassnode)

再者是从 MVRV Z 指标来观测链上的大周期数据,也会发现近期加密市场已经进入的相对不错的击球区。该指标用于评估比特币市场价值与实现价值比率,这个工具可以帮助识别价格和“内在价值”的偏差,并用于评估是否存在价格过高和低估的情况。当出现与平均值(黑线)一致的情况,通常意味着市场与深熊一致 。

而当前市场已经跌至 0.26 的水平,结合前述 BTC 实体调整休眠流模型以及 NUPL 数据来看,链上数据显示当前处于值得开始分批布局的区间,虽然空间有限且概率并不高,但仍不排除 MVRV 指标进一步下探到 0 轴下方,加之情绪面的修复刚刚开始,对于清算的预期及恐慌情绪仍在,仓位与风险管理也是必要的,因此从策略上适合逐仓进行布局,同时需要留意, MVRV 若真有下探动作,机会大于风险。

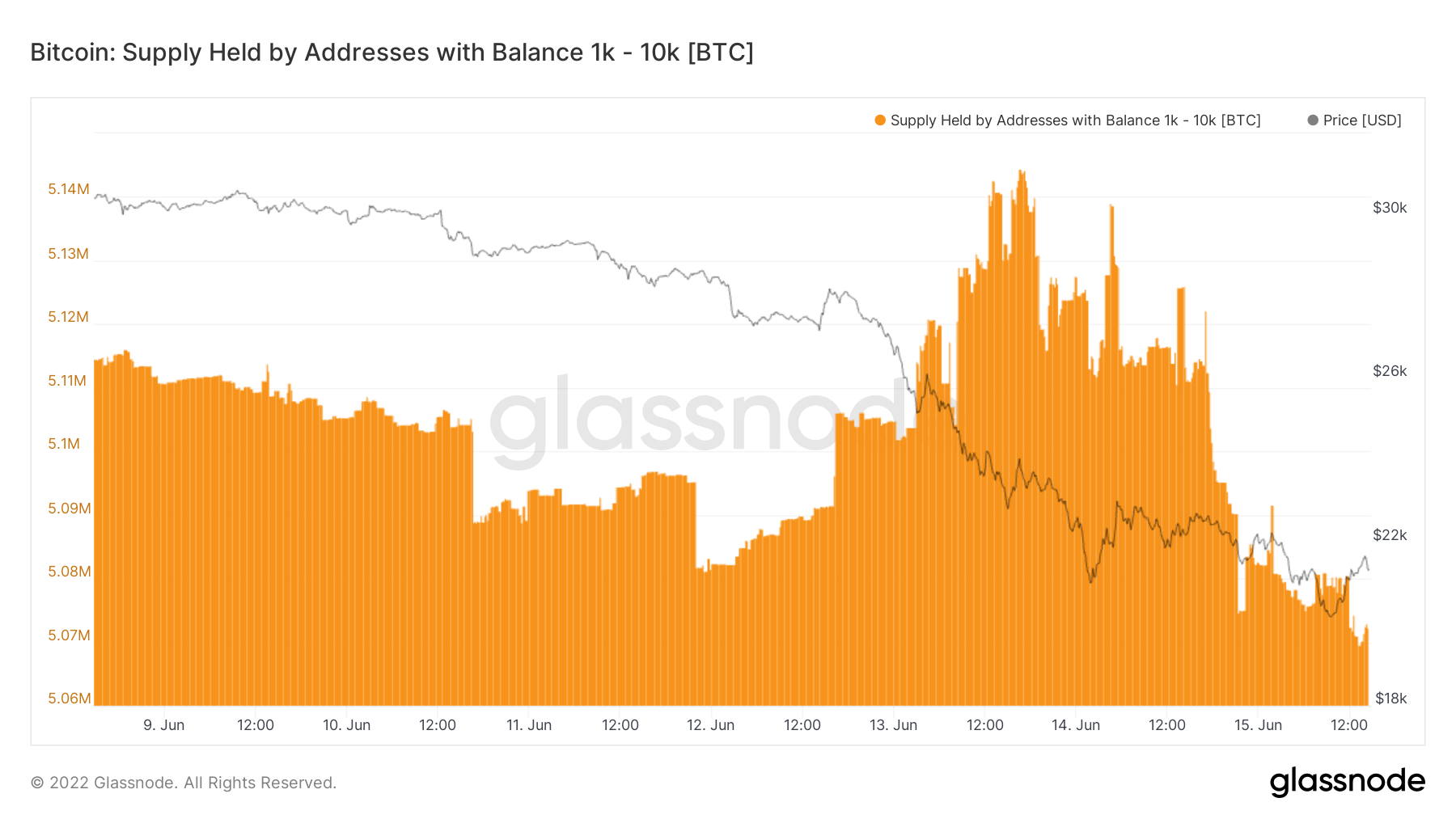

图十 BTC 持仓 100-100K 以上持仓变化(图片来源:glassnode)

而从 BTC 近期持仓情况反映出当前筹码的流向情况,可以观察到相比于持仓低于 100k 的地址,持仓大于 100k 的地址长期表现的较为稳定,然而近期从链上数据来看,出现了明显增持。 100-10k 持有地址经历一段减持后均出现小幅增持后受情绪面影响再次微幅减持,10k -100k 持有地址持仓骤减后也出现小幅增持。

而近期 100-100k 的减持缺口,却几乎均由大于 100k 的地址承接,筹码进一步集中的情况较为明显,该部分减持的缺口大概率为 5 月中旬(上阶段低点为 26700)在 29000 至 31000 一线抄底的短线资金,而该部分短期搏反弹的预期落空后由多转空而构成的抛压,也在近期有逐渐被消化的趋势,可见通过震仓抖出的筹码在进一步减少,另一方面显示以 100k 为分水岭的持有者对于当前加密市场的共识存在分歧,而分歧从来都是机会,加密市场下行空间的进一步压榨也会同时为加密市场整体提供较高的韧性。

03 二级市场正经历黎明前的至暗时刻

近年来传统金融机构纷纷进驻并拥抱加密市场,使得加密市场整体上与纳斯达克指数关联度较高,而当前两者均在周线级别被逼退到 233 周线(233 周均价,233 周期为斐波那契数列周期的第十个周期,系重要的支撑及分界参考指标 )附近。

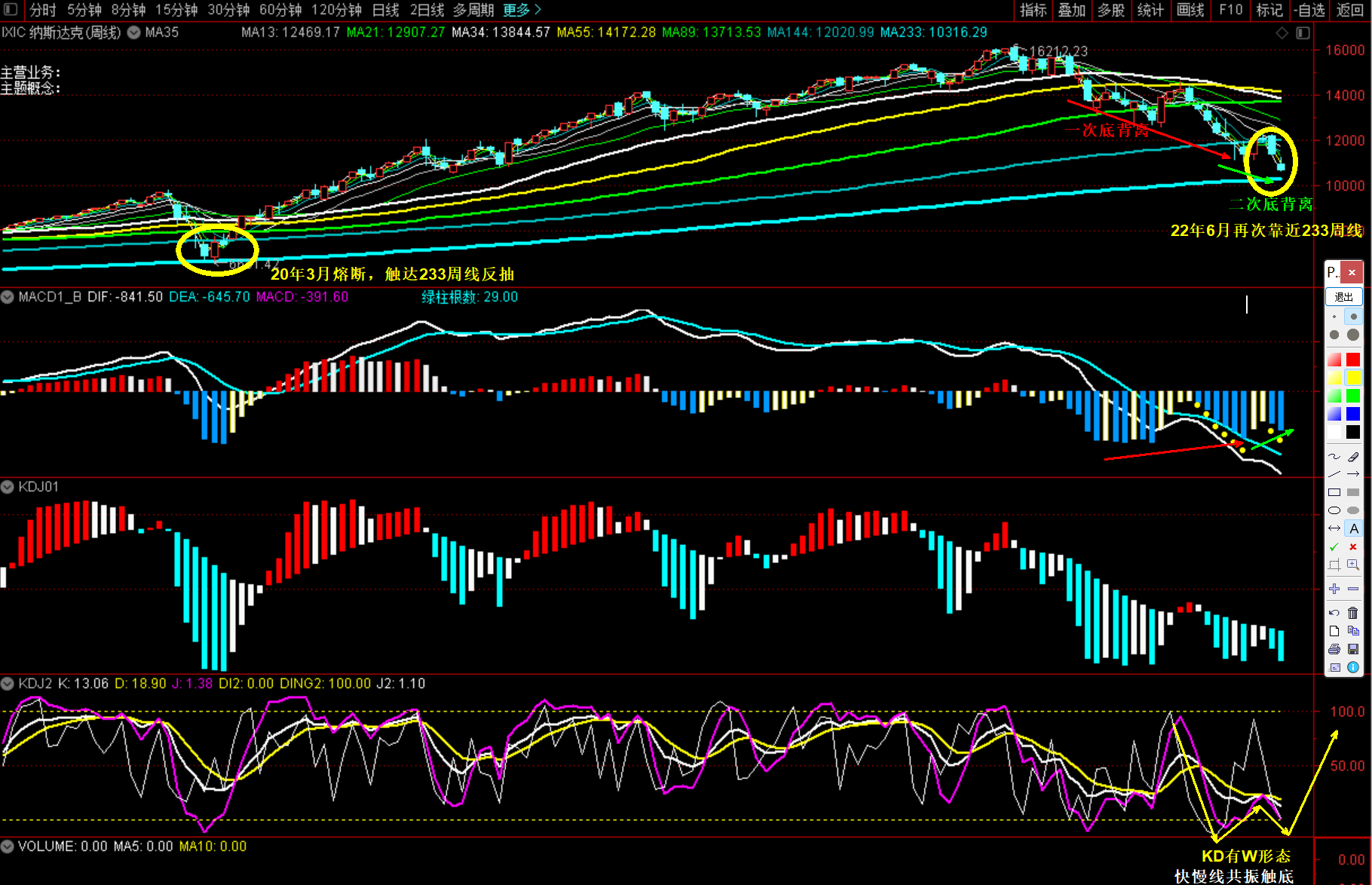

图十一 纳斯达克指数周线级别技术指标

纳指的周 K 在上一次触及 233 周线还是在 20 年 3 月下旬因新冠疫情导致资本市场情绪恐慌的连续熔断之时,而当前基于通胀高企,加息成效不及预期,纳指再次来到 233 周线的位置。

从技术形态上,纳指在周线级别分别于 21 年 1 月份以及 21 年 7 月份走出第一次和第二次顶背离( 买方力量衰竭而K线继续走高,存在量价背离,有向下修复的技术需求), 直至 21 年 11 月份走出第三次顶背离继而开展调整,而在周线级别的调整过程中,分别于 22 年 5 月中旬以及 6 月中旬走出第一次底背离( 卖方力量衰竭而K线继续走低,存在量价背离,有向上修复的技术需求。红色剪头标注)以及第二次底背离(绿色箭头标注),且周 K 来到 233 周线支撑附近(右黄圈标注),加之周线 KD 走出 W 形态( KD 的 W 形态右脚二次触达弱势钝化区(KD < 20)往往是对前一轮下探的二次确认,若存在缩量,则显示介入机会),且快慢线共振触达弱势钝化区,加之 MACD 缩量,虽然当前周线级别 MACD 仍处于并线下行的趋势之中,且尚未走出标准的 5 浪结构( Elliott 波浪体系 5 浪形态,同时也称为驱动浪,常为驱动一段趋势运行的 MACD 波浪形态),但基于 KD 缩量, MACD 缩量,存在底背离以及靠近 233 周线关键支撑,可以谨慎对 233 周线位置保持乐观,且此处在技术形态上存在反弹需求,至少多空会围绕 233 周线进行争夺。

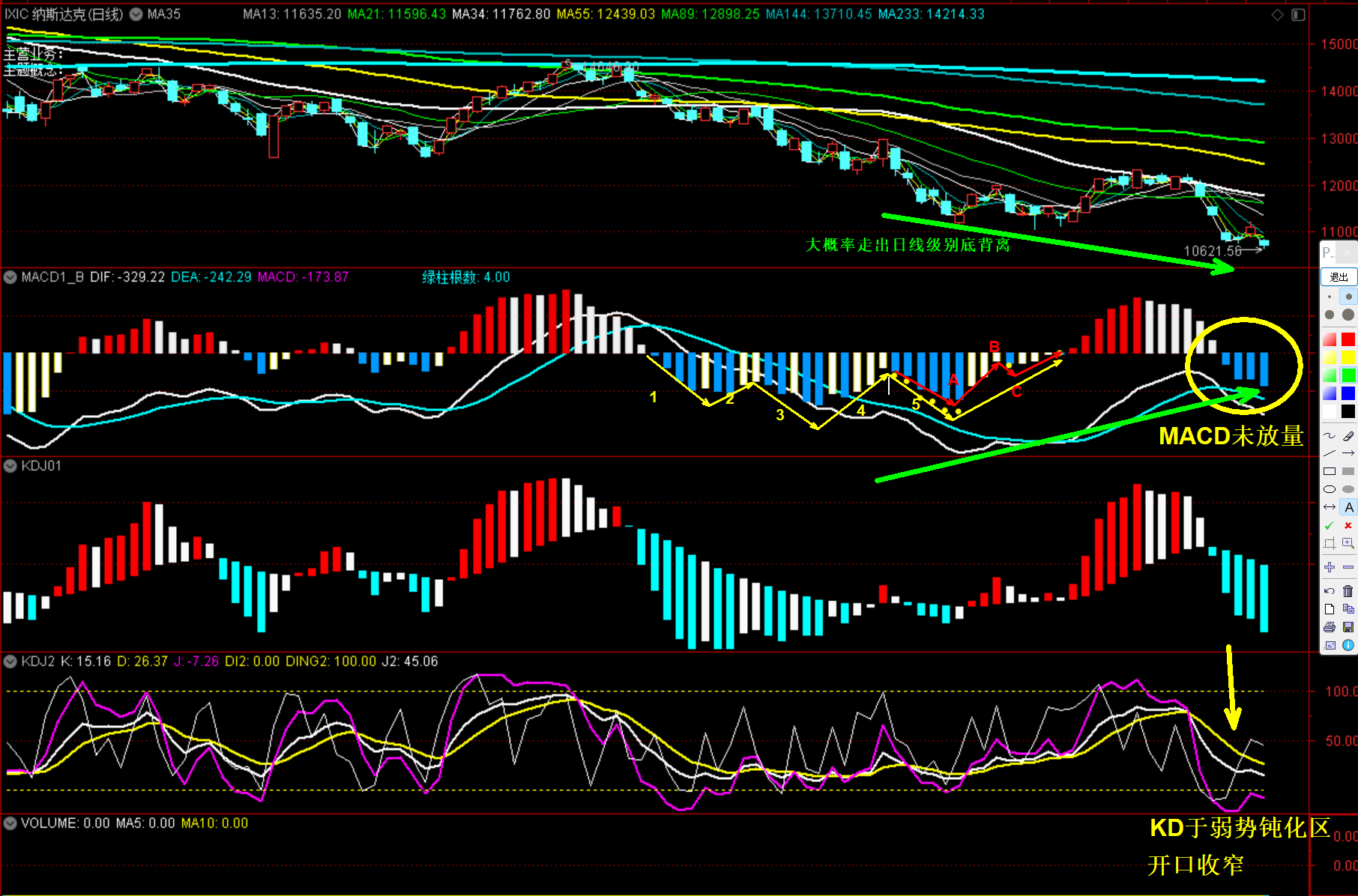

图十二 纳斯达克指数日线级别技术指标

从日线级别上,纳指于 4 月初至 5 月下旬走出较为标准的缩量 5 浪底形态(5 浪为 ABC 浪组合浪),缩量 5 浪底形态的反弹理应至少会有一个 ABC 浪( Elliott 波浪体系 ABC 调整浪结构,同样系一段趋势中的次级波,因力度较小,故而无法阻却一段趋势的运行并走出一浪大二浪小的 ABC 形态),而日线仅仅在 KD 有 ABC 浪,MACD 却只走出一浪便再次开展调整,此处同样系因为 MACD 指标的 DIFF 回踩 DEA 过程中,DEA 支撑不住从而导致 DIFF 击穿 DEA 再次下探。

但日线级别的这轮下跌同样也暗藏生机,即自 6 月 8 日开始的这轮日线级别下跌的 MACD 并未放量,且 KD 打到弱势钝化区并收窄开口,但日线大概率要等待快线的二次回踩,同样因为 KD 处于弱势钝化区,此处的 MACD 放量的概率较低,故而在日线级别走出底背离的概率增加,此处可以预期 MACD 的下一根K开始缩量,并等待日线级别的 KD 快线与慢线共振拐头,开启一轮日线级别的反弹,基于大周期保护小周期,小周期牵动大周期的原则,进而带动周线级别的反抽。

图十三 BTC 周线级别技术指标

BTC 周线级别同样位于 233 周线(20402)附近,虽然在 15 日击穿 233 周线打到 20111 附近收针,但未有效跌破 233 周线,目前回到 233 周线上方进行震荡整理。

从周线结构上,目前 MACD 对比 21 年 12 月至 22 年 3 月这一段 MACD 缩量,且同样基于 KD 处于弱势钝化区开口收窄,MACD 再次放量的概率较低,而 MACD 缩量表示卖压衰减,K 线继续走低形成周线级别的底背离,加之 KD 有 W 形态且存在关键均线( 233 周线),故而可以围绕 233 周线进行防守,BTC 围绕 233 周线继续震荡筑底的概率是较大的。

图十四 BTC 日线级别技术指标

然而客观的说,BTC 这轮日线级别下跌还是比较异常的,26700 低点打出后,MACD 走出标准缩量 5 浪顶走势,即便反弹力度不强,也不应整体箱体 1:1 下翻至 20000 附近,且 5 月 27 号左右还对 26700 位置进行的缩量二次回踩确认的动作,亦并未击穿 BOLL 下轨。

然而缩量 5 浪顶走完后的调整力度和空间都是超预期的,这里资金主动抛售的成因较多,不排除此处与纳指同步于 233 周线位置进行盘整,从成交量来看,此处爆量但承接力度在 233 周线附近仍算有力,且日线级别 KD 在弱势钝化区虽然再次张口,但走出小 W 形态继续钝化的概率较大,而这一段区间辩证的看,正是历史级别的布局时机,但并不意味着在这个位置大举介入,因为日线从技术形态上有做底背离叠加 ABC 浪的技术需求,故而再次给出新低的概率是不低的,只是空间上会相对有限,同时也谨防此处基于非标准形态拉起而放弃做充分的形态调整,故而在相对左侧进行埋伏试错。

图十五 波浪体系介入点一买及二买位置

比较确定性的介入机会有两处,其中一买位置偏左侧,二买位置偏右侧:

- 一是日线走出 ABC 形态叠加 KD 走出 W 形态右脚再次打到弱势钝化区且 MACD 走出底背离,这是一买位置。

- 二买位置相对较为安全的是 ABC 形态走出后 MACD 的 DIFF 回踩 DEA 不破再次拉起时的位置。

04 总结

结合宏观面、链上数据以及技术形态的反馈,BTC 在 233 周线介入布局的盈亏比日益增高,不少品种已经拒绝下跌,尤其是通过恐慌盘震仓之后,筹码进一步集中,抛压存在递减趋势,反弹的动能正在积蓄。

加之下行空间进一步的压缩,在流动性缺失的当下,日线级别给出 21 年 7 月前后近三倍的量,反映出资金对当前 BTC 及相关品种价值的认可度较高,介入意愿较高。

同时需要注意当前技术形态尚未调整充分,情绪面的修复也尚未到位,市场流动性的问题仍未得到有效缓解,故而并不排除短期内仍会有下探的动作,只是辩证的看待风险的释放,在做好仓位管理的前提下去适当参与,理性把握当前是加密市场历史性的布局时机。

参考资料:

1.

https://www.federalreserve.gov/monetarypolicy/fomcpresconf20220615.htm

2.

https://www.federalreserve.gov/newsevents/pressreleases/monetary20220615a.htm

3.刘政宁、张文朗等,《美联储加息高点或超 4%》,中金研究所,2022.6.16 4. 王曲、杨悦珉、朱鹤,《为全球滞涨到来做好准备》,中国金融四十人论坛,2022.6.16 5. 鱼丸,《LUNA时间对加密市场后市影响:宏观面、资金面、技术面分析》 6. The Darkest Phase of the Bear

免责声明

以上内容分析仅提供参考信息,不作为投资决策依据,请勿基于此报告进行任何投资决策,报告作者不对用户投资结果负责。

报告自所示日期起准备,由于随后的市场或经济状况可能发生变化,报告内容不一定能反映这些变化。提供的图形,图表和其他视觉辅助工具仅供参考。这些图形、图表或可视化辅助工具都不可用于制定投资决策。不代表 SnapFingers DAO 协助任何人做出投资决定,并且任何图形、图表或其他视觉辅助工具都无法捕获做出此类决定所需的所有因素和变量。

本文中涉及的某些陈述可能是 SnapFingers DAO 对于未来预期的假设以及其他的前瞻性观点,而已知和未知的风险与不确定因素,可能导致实际结果、表现或事件与陈述中的观点和假设存在实质性差异。

本报告中包含的任何推测、预测和估计本质上都是推测性的,并且基于某些假设。这些前瞻性陈述可能被证明是错误的,并可能受到不正确的假设或已知或未知的风险,不确定性和其他因素的影响,而其中大多数是无法控制的。可以预料,某些或所有此类前瞻性假设将不会实现,或与实际结果有很大差距。

本报告版权仅为 SnapFingers DAO 所有。未经书面许可,任何机构或个人不得以翻版、复制、引用或再次分发他人等形式侵犯版权。

· 关于 SnapFingers DAO ·

Empowered by Assmebly Partners

SnapFingers DAO 是一个专注于区块链前沿赛道研究的组织,致力于通过激励模型吸引来自不同领域的投研人士和社区贡献者,形成从研究到传播的影响力闭环,最终实现在区块链的世界里打个响指的目标愿景。

联系我们

https://twitter.com/SnapFingersDAO